Il caso giapponese rappresenta oggi uno dei passaggi più delicati della finanza mondiale. Non perché il Giappone sia improvvisamente diventato insolvente, né perché la Bank of Japan stia violando formalmente il divieto di finanziamento monetario dello Stato, ma perché il modello costruito in oltre vent’anni di tassi bassissimi, debito pubblico elevato e forte esportazione di capitali verso l’estero sta entrando in una fase nuova. La questione centrale non è solo il debito pubblico giapponese, ma il modo in cui la normalizzazione monetaria della Bank of Japan potrebbe modificare i flussi finanziari globali, in particolare verso gli Stati Uniti.

Il primo punto da chiarire è giuridico. La Bank of Japan non acquista direttamente i titoli di Stato giapponesi all’emissione. L’articolo 5 del Public Finance Act vieta, in linea generale, alla banca centrale di sottoscrivere direttamente i titoli pubblici, salvo specifiche eccezioni autorizzate dalla Dieta. Il Ministero delle Finanze giapponese richiama espressamente questo divieto nei propri documenti sul mercato primario dei JGB, cioè i Japanese Government Bonds. Anche la BOJ precisa che gli acquisti di JGB sono effettuati per finalità di politica monetaria e non per finanziare il disavanzo pubblico.

Lo schema corretto, quindi, è il seguente: il Tesoro giapponese emette i titoli sul mercato primario; banche, assicurazioni, fondi e altri intermediari li acquistano; successivamente la BOJ può intervenire sul mercato secondario acquistando JGB nell’ambito delle proprie operazioni di mercato aperto. Formalmente la distinzione è essenziale, perché mantiene separata la politica fiscale dalla politica monetaria. Se la banca centrale acquistasse direttamente i titoli all’emissione, la separazione sarebbe compromessa in radice. Tuttavia, nella realtà economica, le due politiche non sono compartimenti stagni. Sono due linee distinte che, in alcuni momenti, possono avere punti di contatto.

Il punto di contatto nasce quando la banca centrale, pur operando sul mercato secondario, diventa un acquirente sistematico, prevedibile e dominante di titoli pubblici. In quel caso non finanzia direttamente il Tesoro, ma incide comunque sulle condizioni di finanziamento dello Stato, comprimendo i rendimenti e sostenendo la liquidità del mercato. La BOJ è arrivata a detenere circa il 49% dei titoli di Stato giapponesi, secondo dati richiamati da Reuters nel giugno 2026. È una cifra enorme, che mostra quanto la politica monetaria giapponese abbia condizionato il mercato del debito pubblico, pur senza trasformarsi formalmente in finanziamento diretto del Tesoro.

Questo passaggio è decisivo anche per evitare letture superficiali. Non si può dire che la BOJ abbia semplicemente finanziato la spesa pubblica giapponese. Ma sarebbe altrettanto riduttivo sostenere che la sua azione non abbia avuto alcun effetto sulla sostenibilità del debito. La verità economica sta nel mezzo: la BOJ ha operato nel quadro della politica monetaria, ma la sua presenza ha contribuito a mantenere artificialmente bassi i rendimenti dei JGB per un periodo molto lungo.

Il secondo elemento riguarda il debito pubblico giapponese. Il Giappone ha un debito lordo superiore al 240% del PIL, il rapporto più alto tra le grandi economie avanzate. Per molti anni questo dato non ha prodotto una crisi perché il costo medio del debito era estremamente basso. Un debito enorme può essere sostenibile se il tasso medio pagato dallo Stato resta vicino allo zero. Diventa molto più problematico se il costo del rifinanziamento sale stabilmente. Il problema, quindi, non è soltanto lo stock del debito, ma il passaggio da un mondo di tassi nulli a un mondo di tassi positivi.

La BOJ ha già avviato un percorso di normalizzazione dopo anni di tassi negativi e controllo della curva dei rendimenti. Nel 2025 aveva programmato una riduzione graduale degli acquisti mensili di JGB, fino a circa 2.000 miliardi di yen nel primo trimestre 2027. Tuttavia, nel giugno 2026, Reuters ha riferito che la banca centrale stava valutando una pausa nella riduzione degli acquisti dal 2027, proprio per evitare tensioni eccessive sul mercato obbligazionario. Questo dimostra che la BOJ deve muoversi in un equilibrio molto stretto: normalizzare la politica monetaria senza provocare una crisi del mercato dei JGB.

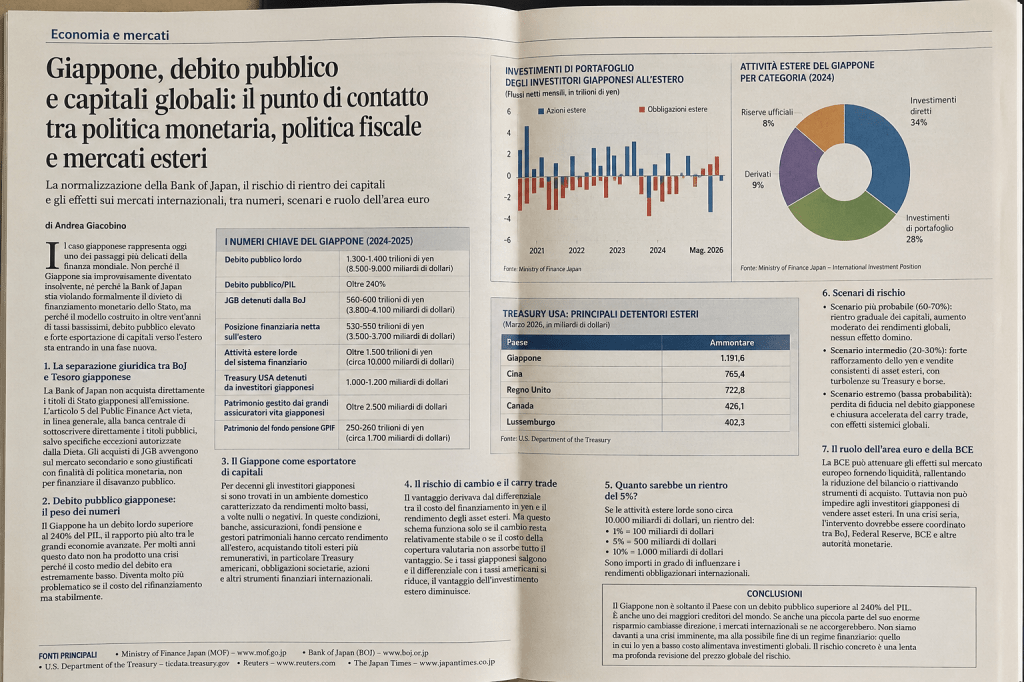

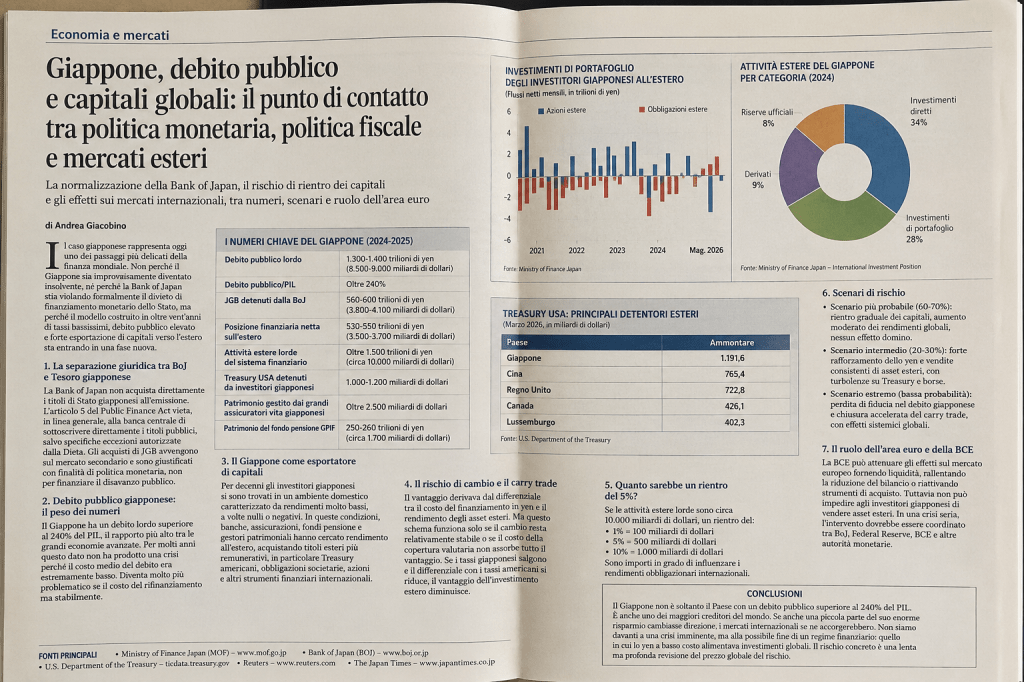

Il terzo elemento, forse ancora più importante, riguarda il ruolo del Giappone come esportatore di capitali. Per decenni gli investitori giapponesi si sono trovati in un ambiente domestico caratterizzato da rendimenti molto bassi, a volte nulli o negativi. In queste condizioni, banche, assicurazioni, fondi pensione e gestori patrimoniali hanno cercato rendimento all’estero. Il meccanismo era semplice: raccogliere o disporre di liquidità in yen a costo bassissimo, convertirla in dollari o altre valute, e acquistare titoli esteri più remunerativi, in particolare Treasury americani, obbligazioni societarie, azioni e altri strumenti finanziari internazionali.

Questo è il cuore del cosiddetto yen carry trade. Il Giappone, con tassi bassissimi, è diventato una grande fonte di liquidità per il mondo. Gli investitori potevano finanziarsi in yen a basso costo e investire in mercati dove i rendimenti erano più elevati. Il guadagno derivava dal differenziale tra il costo del finanziamento in yen e il rendimento degli asset esteri. Ma questo schema funziona solo se il cambio resta relativamente stabile o se il costo della copertura valutaria non assorbe tutto il vantaggio.

Il rischio di cambio è decisivo. Un investitore giapponese che compra Treasury USA può incassare un rendimento interessante in dollari, ma se lo yen si rivaluta fortemente contro il dollaro, il rendimento in valuta domestica può essere eroso o trasformarsi in perdita. Per questo molti investitori istituzionali coprono il rischio di cambio. Ma la copertura ha un costo, e quel costo dipende anche dal differenziale tra i tassi delle due valute. Se i tassi giapponesi salgono e il differenziale con i tassi americani si riduce, il vantaggio dell’investimento estero diminuisce.

Qui nasce il rischio concreto. Se un JGB domestico torna a offrire un rendimento significativo, ad esempio il 2% o il 3%, molti investitori giapponesi potrebbero chiedersi perché continuare ad assumere rischio cambio e rischio estero per investire negli Stati Uniti o in Europa. Non occorre che vendano tutto. Basta che riducano gradualmente la quota estera, oppure che non reinvestano a scadenza i titoli esteri, per modificare l’equilibrio dei mercati globali.

Le cifre spiegano la portata del fenomeno. Il Giappone dispone di una posizione patrimoniale netta sull’estero molto ampia. Secondo i dati del Ministero delle Finanze giapponese, la posizione netta sull’estero ha raggiunto a fine 2025 circa 561,8 trilioni di yen, pari a circa 3.500 miliardi di dollari. Il Giappone resta quindi uno dei maggiori creditori netti del mondo, anche se nel 2025 è sceso al terzo posto mondiale secondo Reuters.

Ancora più rilevanti sono le attività estere lorde, cioè l’insieme degli investimenti finanziari e reali detenuti all’estero prima di sottrarre le passività verso l’estero. I dati ufficiali dell’International Investment Position del Giappone mostrano che il Paese detiene enormi attività estere, suddivise tra investimenti diretti, investimenti di portafoglio, derivati, altri investimenti e riserve. Nel 2024, ad esempio, la voce degli investimenti di portafoglio esteri era già pari a centinaia di trilioni di yen.

Un dato particolarmente importante riguarda i Treasury americani. Secondo il Dipartimento del Tesoro degli Stati Uniti, a marzo 2026 il Giappone deteneva 1.191,6 miliardi di dollari di Treasury, risultando il principale detentore estero di debito pubblico statunitense. Questo dato è fondamentale perché mostra il legame diretto tra il risparmio giapponese e il finanziamento del debito americano.

Se il Giappone dovesse ridurre in modo significativo la propria esposizione ai Treasury, il mercato statunitense potrebbe subire pressioni sui rendimenti. Non perché il Giappone possa da solo far crollare il mercato americano, ma perché una vendita o un mancato reinvestimento di grandi dimensioni arriverebbe in un mercato già molto sensibile al tema del debito federale USA e dei tassi di interesse.

Per comprendere le proporzioni, basta fare alcuni calcoli. Se il sistema finanziario giapponese detiene migliaia di miliardi di dollari di attività estere, anche una riallocazione del 5% può significare centinaia di miliardi di dollari. Se il rientro fosse dell’1%, l’impatto potrebbe essere dell’ordine di 100 miliardi di dollari. Se fosse del 5%, si potrebbe arrivare a 500 miliardi. Se fosse del 10%, si parlerebbe di circa 1.000 miliardi di dollari. Sono cifre in grado di influenzare i rendimenti obbligazionari internazionali, soprattutto se concentrate in un periodo breve.

Gli ultimi dati sui flussi mostrano che il fenomeno è già osservabile, anche se non ancora in forma sistemica. Nel maggio 2026 gli investitori giapponesi hanno registrato la maggiore uscita da azioni estere in cinque anni, vendendo 2,72 trilioni di yen di azioni estere, pur acquistando contemporaneamente 2,9 trilioni di yen di obbligazioni estere. Questo dimostra che non siamo davanti a un rientro indiscriminato dei capitali, ma a una riallocazione selettiva. Gli investitori giapponesi non stanno semplicemente abbandonando il mondo; stanno ricalibrando il portafoglio in funzione di rischio, rendimento, valuta e condizioni macroeconomiche.

Il rischio domino esiste, ma va definito con precisione. Non è realistico immaginare che il Giappone venda improvvisamente tutte le proprie attività estere. Le grandi assicurazioni, i fondi pensione e le banche gestiscono portafogli con logiche di lungo periodo. Molti titoli possono essere portati a scadenza. Molte riallocazioni avvengono attraverso il mancato reinvestimento più che attraverso vendite immediate. Per questo lo scenario più probabile non è un crollo improvviso, ma un aumento graduale dei rendimenti globali e una maggiore volatilità valutaria.

Lo scenario più problematico si avrebbe invece se diversi fattori si manifestassero contemporaneamente: inflazione giapponese persistente, rialzo dei tassi BOJ, aumento dei rendimenti dei JGB, rafforzamento dello yen e chiusura accelerata delle posizioni di carry trade. In quel caso il meccanismo potrebbe autoalimentarsi. Gli investitori venderebbero asset esteri, comprerebbero yen, lo yen si rafforzerebbe, il rafforzamento dello yen produrrebbe perdite su posizioni non coperte, e queste perdite potrebbero generare ulteriori vendite. È questo il circuito finanziario che può trasformare una normale riallocazione in un episodio di instabilità.

Il ruolo dell’area euro in un eventuale scenario di vendite disordinate sarebbe importante ma limitato. La BCE potrebbe attenuare gli effetti sul mercato europeo fornendo liquidità al sistema bancario, sospendendo o rallentando la riduzione del proprio bilancio, riattivando operazioni di rifinanziamento o, in casi estremi, nuovi strumenti di acquisto. Tuttavia non potrebbe impedire agli investitori giapponesi di vendere asset esteri o di riportare capitali in patria. Potrebbe calmierare le tensioni nei mercati dell’euro, non neutralizzare una riallocazione globale del risparmio giapponese.

In una crisi seria, l’intervento dovrebbe essere coordinato tra BOJ, Federal Reserve, BCE e altre autorità monetarie. Le linee di swap tra banche centrali, già utilizzate in passate crisi finanziarie, servono proprio a fornire liquidità in valuta estera quando i mercati si inceppano. Ma anche qui occorre distinguere tra crisi di liquidità e cambiamento strutturale. Se il problema fosse una momentanea tensione sui mercati, le banche centrali potrebbero intervenire efficacemente. Se invece il Giappone iniziasse stabilmente a rimpatriare una parte del proprio risparmio, il mondo dovrebbe semplicemente abituarsi a un nuovo equilibrio, probabilmente caratterizzato da rendimenti medi più elevati.

Il parallelo con la BCE è utile. Anche la BCE, con i suoi programmi di acquisto, ha sempre operato formalmente sul mercato secondario e ha giustificato i propri interventi con finalità di politica monetaria: stabilità dei prezzi, trasmissione della politica monetaria, liquidità del sistema bancario e condizioni finanziarie coerenti con il mandato. Tuttavia gli effetti sui rendimenti sovrani sono stati evidenti. Anche qui, come in Giappone, la distinzione giuridica è reale ma non elimina gli effetti economici. Le due sinusoidi, quella fiscale e quella monetaria, restano separate nella forma, ma possono incontrarsi nella sostanza.

Il caso giapponese è dunque una lezione generale sulla finanza moderna. La separazione tra banca centrale e Tesoro è un presidio giuridico indispensabile per evitare il finanziamento monetario diretto della spesa pubblica. Tuttavia, quando il mercato dei titoli pubblici diventa il principale canale di trasmissione della politica monetaria, la banca centrale finisce inevitabilmente per incidere anche sul costo del debito pubblico. Questo non significa che vi sia automaticamente una violazione della legge. Significa che il diritto separa le funzioni, mentre il mercato ne registra gli effetti combinati.

La conclusione è che il rischio giapponese non va letto in modo semplicistico. Non siamo davanti a una crisi imminente del debito giapponese. Il Giappone conserva una base domestica di risparmio molto forte, una posizione netta sull’estero ancora enorme e una banca centrale capace di gestire il processo con gradualità. Ma siamo davanti alla possibile fine di un regime finanziario: quello in cui lo yen a basso costo alimentava investimenti globali, soprattutto negli Stati Uniti.

Il dato da ricordare è questo: il Giappone non è soltanto il Paese con un debito pubblico superiore al 240% del PIL. È anche uno dei maggiori creditori del mondo, con una posizione netta sull’estero di circa 561,8 trilioni di yen e con oltre 1.190 miliardi di dollari investiti in Treasury americani. Se anche una piccola parte di questo capitale cambiasse direzione, i mercati internazionali se ne accorgerebbero.

Il rischio concreto, quindi, non è il fallimento del Giappone. Il rischio concreto è una lenta ma profonda revisione del prezzo globale del rischio. Per anni il mondo ha beneficiato di una grande economia che forniva capitale a basso costo. Se quel capitale iniziasse a rientrare, non cambierebbe soltanto il Giappone. Cambierebbe il costo del denaro per una parte rilevante della finanza mondiale

Lascia un commento