La recente raccomandazione della Commissione Europea all’Italia di procedere all’aggiornamento delle informazioni catastali degli immobili interessati dagli interventi del Superbonus ha riaperto un dibattito che va ben oltre la mera questione tecnica delle rendite catastali. La discussione investe infatti alcuni dei principi fondamentali dell’ordinamento economico e costituzionale italiano: la tutela del risparmio, il diritto di proprietà, la capacità contributiva e il rapporto tra cittadino e Stato.

Secondo quanto emerso nelle raccomandazioni rivolte all’Italia nel quadro del semestre europeo, Bruxelles ha espresso un giudizio favorevole sulle misure di contrasto all’evasione fiscale, compresa la crescente integrazione tra sistemi di pagamento elettronico e registrazione dei corrispettivi, ma ha allo stesso tempo evidenziato la necessità di aggiornare gli archivi catastali per riflettere le trasformazioni intervenute nel patrimonio immobiliare nazionale a seguito dei massicci interventi di riqualificazione energetica finanziati attraverso il Superbonus.

Il tema è apparentemente semplice. Se un immobile aumenta il proprio valore economico e migliora le proprie caratteristiche grazie ad interventi sostenuti anche con risorse pubbliche, appare ragionevole che tali modifiche siano rappresentate correttamente negli archivi catastali. Tuttavia, dietro questa affermazione si nasconde una questione molto più profonda: quando una ricchezza può essere considerata effettivamente imponibile?

Per comprendere il problema occorre partire dalla natura stessa del patrimonio.

Un patrimonio può formarsi in diversi modi, ma tutti riconducibili a pochi fenomeni fondamentali. Esso può derivare dal reddito da lavoro risparmiato, dai redditi di capitale reinvestiti, dalle plusvalenze realizzate, dalle successioni ereditarie, dalle donazioni, dai contributi pubblici o dall’incremento di valore di beni già posseduti. Analizzando attentamente ciascuna di queste fattispecie emerge un elemento comune: tutte le forme di accumulazione patrimoniale derivano da ricchezze che, in un momento precedente, sono già state oggetto di imposizione fiscale oppure costituiscono il trasferimento di ricchezze già esistenti.

Il lavoratore paga l’IRPEF sul proprio stipendio. L’imprenditore versa le imposte sul reddito prodotto. L’investitore subisce la tassazione sugli interessi e sui dividendi. Le plusvalenze sono soggette ad imposte specifiche. Le successioni e le donazioni sono disciplinate da un’imposta dedicata. Persino molti contributi pubblici producono effetti fiscali diretti o indiretti.

Da questa constatazione nasce una domanda che accompagna la storia della scienza delle finanze da oltre un secolo: se il patrimonio è il risultato di redditi già tassati, è corretto assoggettarlo nuovamente ad imposizione solo perché continua ad esistere?

La risposta a tale quesito divide da sempre economisti, giuristi e filosofi del diritto.

Secondo una prima impostazione, il patrimonio non rappresenta una nuova ricchezza, ma semplicemente una forma di conservazione nel tempo di ricchezza già prodotta e già tassata. In questa prospettiva l’imposizione dovrebbe colpire il reddito quando nasce e l’eventuale plusvalenza quando viene realizzata mediante vendita o altro atto di disposizione. Tassare il patrimonio in quanto tale significherebbe invece colpire ripetutamente la stessa ricchezza.

Secondo una diversa impostazione, il patrimonio rappresenta un autonomo indice di capacità contributiva. Non rileva la sua origine, ma la sua esistenza attuale. Chi possiede un patrimonio manifesta una capacità economica diversa da chi ne è privo e può pertanto essere chiamato a concorrere alle spese pubbliche in misura maggiore.

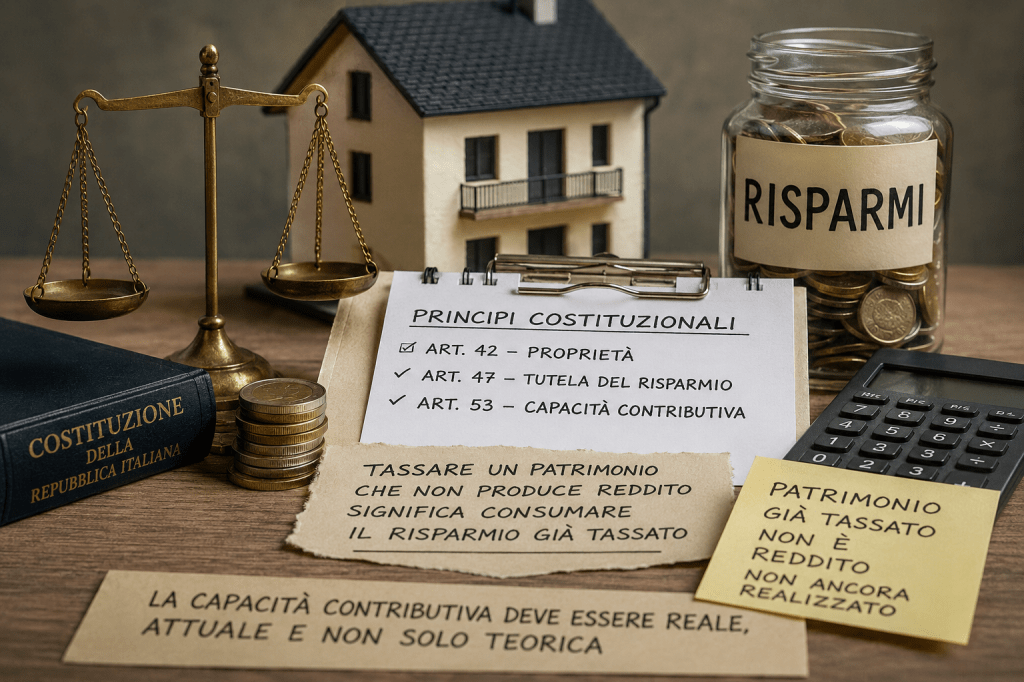

Il dibattito trova il proprio fondamento nell’articolo 53 della Costituzione, secondo cui tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Tuttavia la Costituzione non definisce in modo esplicito se tale capacità debba essere individuata esclusivamente nel reddito oppure possa essere ravvisata anche nel patrimonio.

La questione assume contorni ancora più delicati quando il patrimonio non produce alcun reddito.

Immaginiamo il caso di un cittadino che abbia lavorato per quarant’anni, abbia regolarmente pagato tutte le imposte dovute e abbia utilizzato i propri risparmi per acquistare un appartamento. Supponiamo che tale immobile non sia locato e non produca alcuna entrata economica. Supponiamo inoltre che il proprietario non disponga di altri redditi significativi oltre ad una modesta pensione.

In una situazione del genere emerge una domanda fondamentale: da dove dovrebbe provenire il denaro necessario per pagare eventuali imposte patrimoniali?

La capacità contributiva, infatti, non può essere confusa con il mero valore teorico di un bene. Esiste una differenza sostanziale tra il possesso di una ricchezza patrimoniale e la disponibilità di liquidità necessaria per adempiere agli obblighi tributari.

Se il patrimonio non produce reddito e il contribuente non dispone di altre fonti finanziarie, l’unico modo per reperire le risorse necessarie può diventare la vendita del bene stesso, il consumo dei propri risparmi residui o il ricorso all’indebitamento.

In questo caso l’imposta non grava sul reddito prodotto dal patrimonio, ma sul patrimonio stesso, determinandone una progressiva erosione.

È proprio qui che il tema fiscale si intreccia con l’articolo 47 della Costituzione, secondo cui la Repubblica incoraggia e tutela il risparmio in tutte le sue forme.

La tutela del risparmio non implica certamente l’esenzione assoluta da qualsiasi forma di imposizione. Tuttavia sorge un interrogativo di carattere sistemico: può un ordinamento dichiarare di voler tutelare il risparmio e allo stesso tempo adottare meccanismi che, nel lungo periodo, rendano necessario consumare quel risparmio per pagare le imposte?

La questione non riguarda soltanto il singolo contribuente ma l’intera struttura sociale.

Se il mantenimento della proprietà diventa progressivamente più oneroso per coloro che dispongono di patrimoni immobiliari ma di modeste disponibilità finanziarie, il rischio è quello di assistere ad una progressiva concentrazione della proprietà nelle mani di soggetti dotati di maggiore liquidità.

La storia economica insegna che la distribuzione della proprietà costituisce uno dei principali fattori di equilibrio sociale. Una società caratterizzata da una larga diffusione della proprietà privata tende ad essere più stabile, più resiliente e più indipendente rispetto ad una società nella quale la ricchezza sia concentrata in un numero ristretto di soggetti.

La riflessione diventa allora ancora più ampia e coinvolge il concetto stesso di effettività del diritto.

Nel diritto moderno non è sufficiente che una facoltà sia riconosciuta formalmente. Occorre che essa possa essere concretamente esercitata. Un diritto che esiste soltanto sulla carta, ma che nella pratica diventa progressivamente irrealizzabile, rischia di perdere gran parte del proprio significato sostanziale.

Questo principio vale per il diritto all’istruzione, per l’accesso alla giustizia, per il diritto al lavoro e, in una certa misura, anche per il diritto di proprietà.

L’articolo 42 della Costituzione riconosce la proprietà privata e ne disciplina la funzione sociale. Ma affinché tale riconoscimento non rimanga una mera enunciazione teorica, occorre che il cittadino conservi la concreta possibilità di essere proprietario.

Da questa prospettiva il problema non consiste nel negare la funzione redistributiva del sistema tributario né nel contestare il dovere di concorrere alle spese pubbliche. Il problema consiste nel verificare se il punto di equilibrio tra capacità contributiva, tutela del risparmio e diritto di proprietà sia effettivamente rispettato.

L’aggiornamento catastale degli immobili interessati dal Superbonus rappresenta dunque molto più di una questione amministrativa. Esso riporta al centro del dibattito una domanda fondamentale: il patrimonio deve essere tassato per il semplice fatto di esistere oppure dovrebbe rilevare fiscalmente solo quando produce reddito o quando il suo maggior valore viene effettivamente realizzato attraverso una vendita?

Si tratta di una domanda che il legislatore, la dottrina e la giurisprudenza continuano a porsi da decenni e che probabilmente accompagnerà ancora a lungo il dibattito economico europeo. Perché dietro le rendite catastali, le imposte patrimoniali e le raccomandazioni di Bruxelles non vi è soltanto una questione di gettito fiscale. Vi è una scelta di fondo sul modello di società che si intende costruire e sul ruolo che proprietà, risparmio e libertà economica devono continuare a svolgere all’interno delle democrazie contemporanee.

Fonti

- Costituzione della Repubblica Italiana

- Commissione Europea – Raccomandazioni specifiche per l’Italia 2026.

- Agenzia delle Entrate – Normativa catastale e aggiornamenti immobiliari.

- Ministero dell’Economia e delle Finanze – Disciplina del Superbonus e monitoraggio degli effetti fiscali.

- Luigi Einaudi, scritti sulla diffusione della proprietà e sul rapporto tra imposizione e risparmio.

- Corte Costituzionale – Giurisprudenza sul principio di capacità contributiva e sulla legittimità delle imposte patrimoniali.

Lascia un commento