L’economia italiana attraversa nel 2026 una fase di rallentamento che, sotto molti aspetti, richiama alcune delle fragilità osservate durante la crisi del debito sovrano europeo del 2011. Le stime di crescita vengono progressivamente riviste al ribasso, la manifattura europea mostra segnali di debolezza, il commercio internazionale rallenta e il quadro geopolitico globale rimane caratterizzato da forte instabilità.

Eppure, nonostante queste similitudini macroeconomiche, la percezione dei mercati finanziari internazionali nei confronti dell’Italia appare oggi profondamente diversa rispetto a quindici anni fa.

Ed è proprio questo il punto centrale dell’analisi: nel 2011 il mercato temeva una crisi di solvibilità sistemica; nel 2026, invece, il mercato teme prevalentemente una stagnazione prolungata, ma non considera più realistico uno scenario di collasso finanziario imminente.

Questa differenza rappresenta una trasformazione storica dell’intera architettura economica europea.

Il contesto del 2011: la crisi del debito sovrano europeo

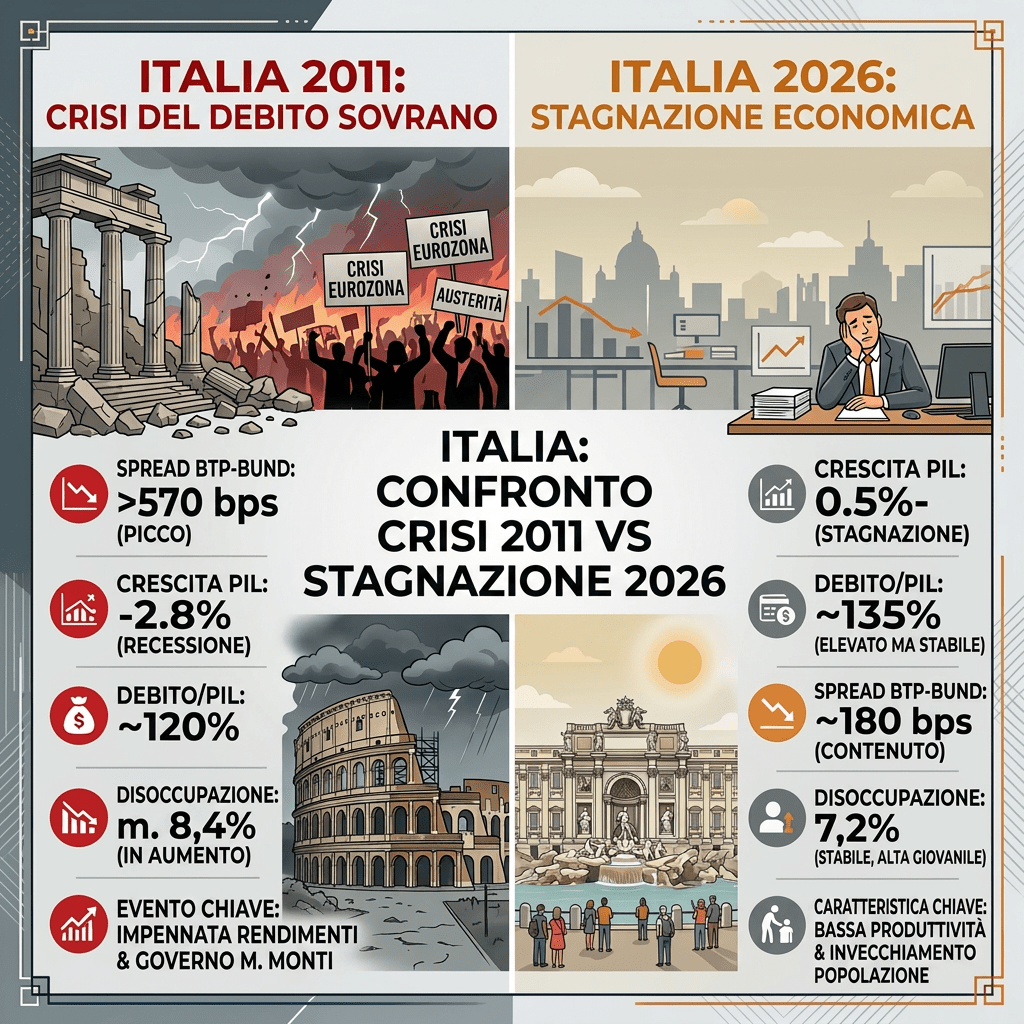

Nel 2011 l’Italia divenne uno dei principali epicentri della European sovereign debt crisis. Dopo la crisi finanziaria globale del 2008 e il deterioramento della situazione greca, gli investitori iniziarono a dubitare della sostenibilità dei debiti pubblici dell’Europa periferica.

L’Italia presentava allora crescita economica quasi nulla, produttività stagnante, forte instabilità politica e un elevato debito pubblico. Il rapporto debito/PIL si attestava attorno al 120%, inferiore rispetto ai livelli odierni, ma il contesto finanziario risultava molto più fragile.

Il mercato iniziò progressivamente a mettere in discussione la capacità dello Stato italiano di rifinanziare il proprio debito a costi sostenibili. Lo spread BTP-Bund superò i 550 punti base e il rendimento del decennale italiano si avvicinò al 7%, livello generalmente considerato critico per la sostenibilità finanziaria di lungo periodo.

In quel momento storico non esisteva soltanto un problema italiano. Esisteva soprattutto una crisi di fiducia nell’intera irreversibilità dell’euro. Molti investitori iniziarono a prezzare scenari che comprendevano persino possibili rotture dell’unione monetaria.

Il ruolo della BCE e la nascita dei “backstop” europei

Uno degli elementi fondamentali che distinguono il 2011 dal 2026 riguarda il ruolo della European Central Bank.

Nel 2011 la BCE appariva limitata, prudente e priva di strumenti realmente efficaci per contrastare una spirale speculativa sui titoli di Stato. I mercati non consideravano la banca centrale europea un prestatore di ultima istanza pienamente credibile.

La svolta avvenne nel luglio 2012, quando il presidente della BCE, Mario Draghi, pronunciò il celebre:

“whatever it takes”.

Quella frase cambiò radicalmente la percezione del rischio europeo.

Da quel momento nacquero o vennero rafforzati i cosiddetti “backstop” della BCE. In economia finanziaria, un backstop rappresenta una rete di protezione straordinaria che impedisce ai mercati di entrare in una spirale incontrollata di sfiducia.

Nel caso europeo, i principali strumenti sono stati:

- OMT (Outright Monetary Transactions), creato nel 2012 per consentire acquisti potenzialmente illimitati di titoli sovrani;

- PEPP (Pandemic Emergency Purchase Programme), utilizzato durante la pandemia Covid;

- TPI (Transmission Protection Instrument), introdotto per contrastare eccessivi allargamenti degli spread.

Questi strumenti hanno un effetto enorme sulla psicologia dei mercati. Gli investitori sanno che la BCE possiede capacità teoricamente illimitata di creare liquidità e acquistare obbligazioni sovrane. Di conseguenza, il rischio di panico finanziario sistemico viene drasticamente ridotto.

Nel 2011 tale protezione non era credibile. Nel 2026 costituisce invece uno dei pilastri fondamentali della stabilità finanziaria europea.

Le revisioni al ribasso del PIL nel 2026

Uno degli aspetti più rilevanti dell’attuale contesto economico riguarda il progressivo deterioramento delle aspettative di crescita.

Negli ultimi mesi:

- International Monetary Fund,

- Organisation for Economic Co-operation and Development,

- European Central Bank,

- Commissione Europea,

hanno tutte rivisto al ribasso le prospettive di crescita per l’Italia e per l’intera area euro.

Le stime per il PIL italiano 2026 oscillano generalmente tra +0,4% e +0,7%, valori significativamente inferiori alle aspettative formulate nei trimestri precedenti.

Le ragioni del rallentamento sono molteplici.

La manifattura europea continua a soffrire la debolezza della domanda globale. La Germania, principale motore industriale europeo, attraversa una fase di crescita estremamente contenuta. Il commercio internazionale rallenta a causa delle tensioni geopolitiche e commerciali. I prezzi energetici rimangono elevati e l’incertezza geopolitica riduce investimenti e fiducia.

A ciò si aggiungono problemi strutturali italiani ormai storici:

- bassa produttività,

- stagnazione demografica,

- limitata crescita salariale,

- lentezza burocratica,

- debole dinamica degli investimenti privati.

In un contesto normale, una simile revisione al ribasso delle prospettive economiche avrebbe probabilmente generato forte tensione sui mercati obbligazionari italiani.

Ed è qui che emerge la differenza storica rispetto al 2011.

La percezione del rischio nel 2026: perché il mercato reagisce diversamente

Nel 2026 le prospettive economiche vengono peggiorate, ma i mercati finanziari non reagiscono con panico sistemico.

Questa è probabilmente la trasformazione più importante dell’intero quadro europeo.

Oggi il mercato ritiene che:

- l’Italia crescerà poco,

- il debito rimarrà elevato,

- la crescita potenziale sarà modesta,

ma non considera probabile una crisi di solvibilità simile a quella del 2011.

La differenza psicologica e finanziaria è enorme.

Nel 2011:

- crescita debole significava immediatamente aumento del rischio default.

Nel 2026:

- crescita debole significa soprattutto rischio di stagnazione economica di lungo periodo.

Il mercato non teme più la rottura dell’euro né una crisi improvvisa di finanziamento del Tesoro italiano.

Rating sovrano: il segnale più importante del cambiamento

Il comportamento delle agenzie di rating rappresenta probabilmente l’indicatore più chiaro di questa trasformazione.

Negli ultimi mesi:

- S&P Global ha confermato il rating italiano BBB+ con outlook positivo,

- Fitch Ratings ha confermato BBB+ con outlook stabile,

- Moody’s ha migliorato il rating dell’Italia nel 2025 per la prima volta in oltre vent’anni.

Questo dato è straordinariamente significativo.

Le agenzie stanno migliorando o confermando il giudizio sull’Italia proprio mentre:

- il PIL rallenta,

- le stime di crescita vengono riviste al ribasso,

- il contesto internazionale peggiora.

Nel 2011 un simile scenario avrebbe probabilmente prodotto downgrade consecutivi e fortissima tensione finanziaria.

Oggi invece prevale l’idea che l’Italia, pur fragile, sia molto più stabile rispetto al passato grazie a:

- maggiore disciplina fiscale,

- minore instabilità politica,

- consolidamento del sistema bancario,

- presenza dei backstop BCE,

- miglior gestione del debito pubblico.

Il debito pubblico: più elevato ma più sostenibile

Il rapporto debito/PIL italiano nel 2026 è superiore rispetto al 2011 e si colloca attorno al 137%.

Tuttavia, il mercato considera oggi il debito italiano più gestibile.

La struttura del debito è cambiata. La vita media delle obbligazioni è più lunga, il Tesoro italiano ha migliorato enormemente la gestione delle emissioni e la base degli investitori appare più stabile.

Anche il sistema bancario è profondamente diverso rispetto al passato. Nel 2011 le banche italiane erano considerate un fattore di vulnerabilità. Oggi risultano molto più capitalizzate, con livelli di CET1 significativamente superiori e una drastica riduzione dei crediti deteriorati.

Paradossalmente, il sistema bancario italiano oggi contribuisce alla stabilizzazione del mercato dei titoli pubblici.

La vera fragilità del 2026: la stagnazione strutturale

La minore percezione di rischio finanziario non significa che l’Italia abbia risolto i propri problemi economici.

Anzi, il rischio che oggi preoccupa maggiormente gli economisti è quello della stagnazione strutturale.

L’Italia continua infatti a registrare:

- bassa crescita potenziale,

- debole dinamica della produttività,

- declino demografico,

- ridotta capacità innovativa,

- forte dipendenza dalla domanda estera.

Questo significa che il Paese potrebbe rimanere per molti anni intrappolato in una condizione di:

- crescita modesta,

- debito elevato,

- stabilità finanziaria relativamente controllata,

- ma limitata capacità di sviluppo reale.

Il rischio principale del 2026 non è più l’emergenza finanziaria immediata. È la possibilità di una lenta erosione della competitività e del potenziale economico nazionale.

Conclusioni

Il confronto tra Italia 2011 e Italia 2026 mostra una trasformazione storica della percezione del rischio sovrano europeo.

Nel 2011 il mercato temeva una crisi di solvibilità sistemica. La debolezza economica italiana veniva interpretata come possibile anticamera di una crisi del debito e persino di una rottura dell’euro.

Nel 2026, pur in presenza di revisioni al ribasso del PIL, crescita modesta e debito elevato, il mercato considera l’Italia molto più stabile.

La differenza fondamentale risiede nella credibilità acquisita dall’architettura europea:

- la BCE è oggi percepita come vero prestatore di ultima istanza,

- i backstop europei limitano il rischio di panico finanziario,

- il sistema bancario è più solido,

- la gestione del debito pubblico è più efficiente.

Il problema italiano non è più principalmente la solvibilità immediata dello Stato. Il problema è la capacità di generare crescita strutturale duratura.

Ed è proprio questo il grande paradosso del 2026:

l’Italia appare finanziariamente più stabile proprio mentre la sua crescita economica viene progressivamente ridimensionata.

Fonti principali

- Banca Centrale Europea (ECB)

- Banca d’Italia

- Fondo Monetario Internazionale (IMF)

- OCSE (OECD)

- S&P Global Ratings

- Moody’s Ratings

- Fitch Ratings

- Reuters

- ANSA Economia

Fonti utilizzate per gli aggiornamenti recenti sul rating italiano e sulle prospettive macroeconomiche:

Lascia un commento