La storia monetaria del secondo Novecento può essere letta come il passaggio da un dollaro formalmente ancorato all’oro a un dollaro non più convertibile in oro, ma sostenuto da un altro pilastro materiale e geopolitico: il petrolio. Questo non significa che dopo il 1974 il dollaro sia stato “coperto” dal petrolio come prima era coperto dall’oro. Sarebbe tecnicamente falso. Significa piuttosto che, una volta venuto meno il vincolo aureo, la domanda globale di dollari fu sostenuta da un nuovo meccanismo: il commercio energetico internazionale, la centralità dell’OPEC, il ruolo strategico dell’Arabia Saudita e il riciclo dei petrodollari nei mercati finanziari occidentali.

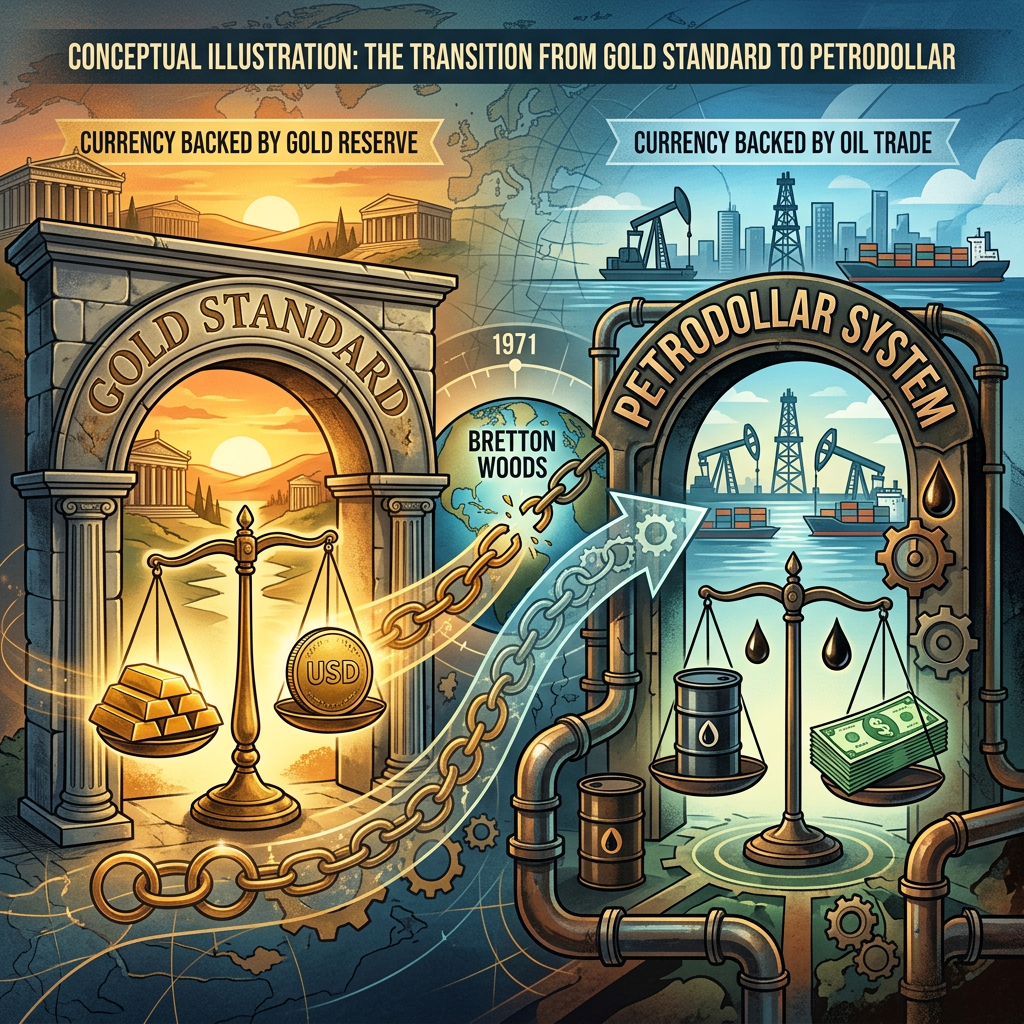

Nel sistema di Bretton Woods, nato nel 1944, le valute erano collegate al dollaro e il dollaro era convertibile in oro per le autorità monetarie estere. Il prezzo di riferimento era 35 dollari per oncia d’oro. Questo dava al dollaro una natura ibrida: era moneta nazionale americana, ma anche perno del sistema monetario internazionale. La Federal Reserve ricorda che la decisione di Nixon del 1971 sospese la convertibilità del dollaro in oro e aprì la strada alla fine del sistema di Bretton Woods.

Il 15 agosto 1971, con il cosiddetto Nixon Shock, gli Stati Uniti chiusero la “gold window”: i governi stranieri non potevano più convertire dollari in oro. La ragione era semplice: nel mondo circolavano troppi dollari rispetto all’oro effettivamente detenuto dagli Stati Uniti. Il sistema non reggeva più. Dal 1973 i cambi flessibili sostituirono di fatto l’ordine monetario precedente. Da quel momento il dollaro divenne pienamente fiat in senso tecnico: non più convertibile in un bene fisico a prezzo fisso.

Ma “fiat” non significa “senza potere”. Una valuta fiat vale perché lo Stato la impone come mezzo legale di pagamento, perché il mercato la accetta, perché il sistema fiscale la richiede e perché l’economia che la emette è credibile. Nel caso del dollaro, però, ci fu un elemento ulteriore: dopo la fine dell’oro, il petrolio contribuì a mantenere una domanda internazionale strutturale di dollari.

Il passaggio cruciale avvenne tra il 1973 e il 1974. La crisi petrolifera del 1973 fece esplodere il prezzo del greggio: secondo l’Office of the Historian del Dipartimento di Stato USA, il prezzo del petrolio prima raddoppiò e poi quadruplicò, generando costi enormi per economie importatrici e tensioni sull’intero sistema finanziario internazionale.

In questo contesto si consolidò il sistema del petrodollaro. I paesi importatori avevano bisogno di dollari per comprare petrolio; i paesi esportatori incassavano enormi surplus in dollari; quei surplus venivano poi reinvestiti in titoli, banche, immobili e mercati finanziari occidentali, soprattutto americani. Questo processo è noto come petrodollar recycling. Il Fondo Monetario Internazionale ha descritto proprio questo problema: gli esportatori di petrolio accumulavano risparmi enormi e dovevano reinvestirli in mercati abbastanza grandi e liquidi da assorbirli.

Il 1974 fu centrale anche sul piano politico. La Commissione congiunta USA-Arabia Saudita per la cooperazione economica fu istituita nel giugno 1974; un rapporto del GAO del 1979 la descrive come uno strumento attraverso cui gli Stati Uniti fornivano competenze tecniche e assistenza allo sviluppo saudita. Non bisogna però trasformare questo in una leggenda semplicistica: non esiste una prova solida di un singolo “contratto pubblico” che obbligasse formalmente tutto il petrolio saudita a essere venduto solo in dollari per cinquant’anni. Il meccanismo fu più geopolitico, finanziario e consuetudinario che giuridicamente automatico.

Il punto essenziale è questo: dopo il 1971 il dollaro non era più garantito dall’oro; dopo il 1974, però, la sua domanda globale fu rafforzata dal fatto che l’energia mondiale era largamente prezzata e regolata in dollari. Per questo si può dire che il dollaro divenne “fiat relativamente”: fiat sul piano giuridico-monetario, ma non privo di un sottostante geopolitico. Il sottostante non era più una promessa di conversione in oro, bensì una rete: petrolio, sicurezza militare americana, mercati finanziari USA, Treasury, banche internazionali, OPEC e alleanze nel Golfo.

Il riciclo dei petrodollari ebbe tre effetti. Primo: sostenne la domanda di dollari. Secondo: contribuì a finanziare il debito americano tramite l’acquisto di asset denominati in dollari. Terzo: rafforzò Wall Street come centro di intermediazione globale. I dollari pagati da Europa, Giappone e altri importatori di energia agli esportatori di petrolio non restavano fermi nei paesi del Golfo: tornavano nei mercati occidentali sotto forma di depositi bancari, investimenti, acquisti di titoli e partecipazioni finanziarie. Il sistema era circolare: il mondo comprava petrolio in dollari, gli esportatori accumulavano dollari, quei dollari rientravano nel circuito finanziario americano.

Questo non significa che “gli arabi controllassero Wall Street”. Significa che i paesi produttori avevano surplus troppo grandi rispetto alla capacità dei loro mercati domestici di assorbirli. Perciò li investivano dove trovavano profondità, liquidità e sicurezza: Stati Uniti, Europa, Londra, Svizzera, mercati obbligazionari e grandi banche internazionali. L’IMF osservava già negli anni Duemila che, rispetto agli anni Settanta e Ottanta, gli esportatori di petrolio avevano poi ampliato le opportunità d’investimento anche nei mercati locali e globali, riducendo la dipendenza esclusiva dai canali bancari occidentali.

Da qui nasce il “privilegio esorbitante” degli Stati Uniti. Washington poteva emettere la moneta usata dal mondo per commerciare energia, risparmiare, indebitarsi e regolare transazioni internazionali. Il vantaggio non era solo monetario: era politico. Chi controlla l’infrastruttura finanziaria del dollaro può applicare sanzioni, congelare riserve, escludere soggetti dal circuito bancario e influenzare i flussi globali di capitale.

Tuttavia bisogna evitare un errore: il potere del dollaro non dipende solo dal petrolio. Oggi il dollaro resta dominante perché gli Stati Uniti hanno i mercati finanziari più profondi, un enorme mercato dei Treasury, una rete bancaria globale, una banca centrale credibile nei momenti di crisi e un ruolo centrale nell’invoicing commerciale. La Federal Reserve, nella sua analisi del 2025 sul ruolo internazionale del dollaro, mostra che il dollaro continua a essere centrale nella fatturazione commerciale globale, nelle riserve e nella finanza internazionale.

Questo spiega perché la dedollarizzazione è reale ma lenta. Cina, Russia, Iran, India, BRICS e alcuni paesi del Golfo cercano di ridurre la dipendenza dal dollaro, soprattutto dopo l’uso crescente delle sanzioni finanziarie. Alcune transazioni energetiche avvengono già in yuan, rupie, rubli o valute locali. Ma passare da singoli accordi bilaterali a un sistema monetario alternativo richiede mercati profondi, libertà di movimento dei capitali, fiducia istituzionale e disponibilità di asset sicuri. Al momento nessuna valuta offre la stessa combinazione del dollaro.

La tesi corretta, quindi, non è “il dollaro è ancora coperto dal petrolio” né “il dollaro crollerà perché il petrodollaro finisce”. La tesi più solida è questa: nel 1971 il dollaro perse il suo sottostante formale, l’oro; nel 1974 consolidò un sottostante informale, il petrolio; oggi quel sottostante petrolifero si sta indebolendo, ma il dollaro resta sostenuto da un sottostante ancora più ampio: la struttura finanziaria, militare, istituzionale e tecnologica degli Stati Uniti.

In conclusione, il passaggio dal gold standard al petrodollaro non fu una semplice sostituzione meccanica dell’oro con il petrolio. Fu una trasformazione più sottile: il dollaro smise di essere una promessa di conversione in metallo e divenne una promessa di accesso al sistema americano. Prima il mondo deteneva dollari perché potevano essere convertiti in oro; poi li detenne perché servivano per comprare petrolio; oggi continua a detenerli perché il dollaro resta la lingua principale della finanza globale. La valuta americana è fiat, ma non “vuota”: il suo vero sottostante è il potere sistemico degli Stati Uniti.

E pensare che esiste una soluzione che metterebbe fine a tutte le egemonie vautarie, che sono, poi, concause delle guerre. E non ci riferiamo al Bancor, ma al diritto di proprietà sulle cose e sulle idee che appartangono al genere umano.

Lascia un commento