Occorre interrogarsi se il Superbonus 110% possa essere qualificato, in termini tecnico-contabili, come misura idonea a migliorare le finanze pubbliche, ovvero se abbia determinato un deterioramento degli equilibri richiesti dall’ordinamento europeo, in particolare con riferimento ai parametri di deficit/PIL e debito/PIL. In buona sostanza, il problema non riguarda la capacità della misura di generare crescita economica, bensì la sua compatibilità con i vincoli strutturali della finanza pubblica europea.

La misura si colloca in un contesto emergenziale, inaugurato nel 2020, nel quale il quadro delle regole europee risultava temporaneamente sospeso. È opportuno rilevare che il Superbonus si fonda su un meccanismo di crediti d’imposta cedibili e scontabili, la cui contabilizzazione, secondo i criteri Eurostat recepiti da ISTAT, comporta la registrazione come spesa pubblica nel momento della maturazione del credito. Ne consegue che l’impatto sul deficit non è distribuito nel tempo, ma si concentra negli esercizi in cui i crediti vengono generati.

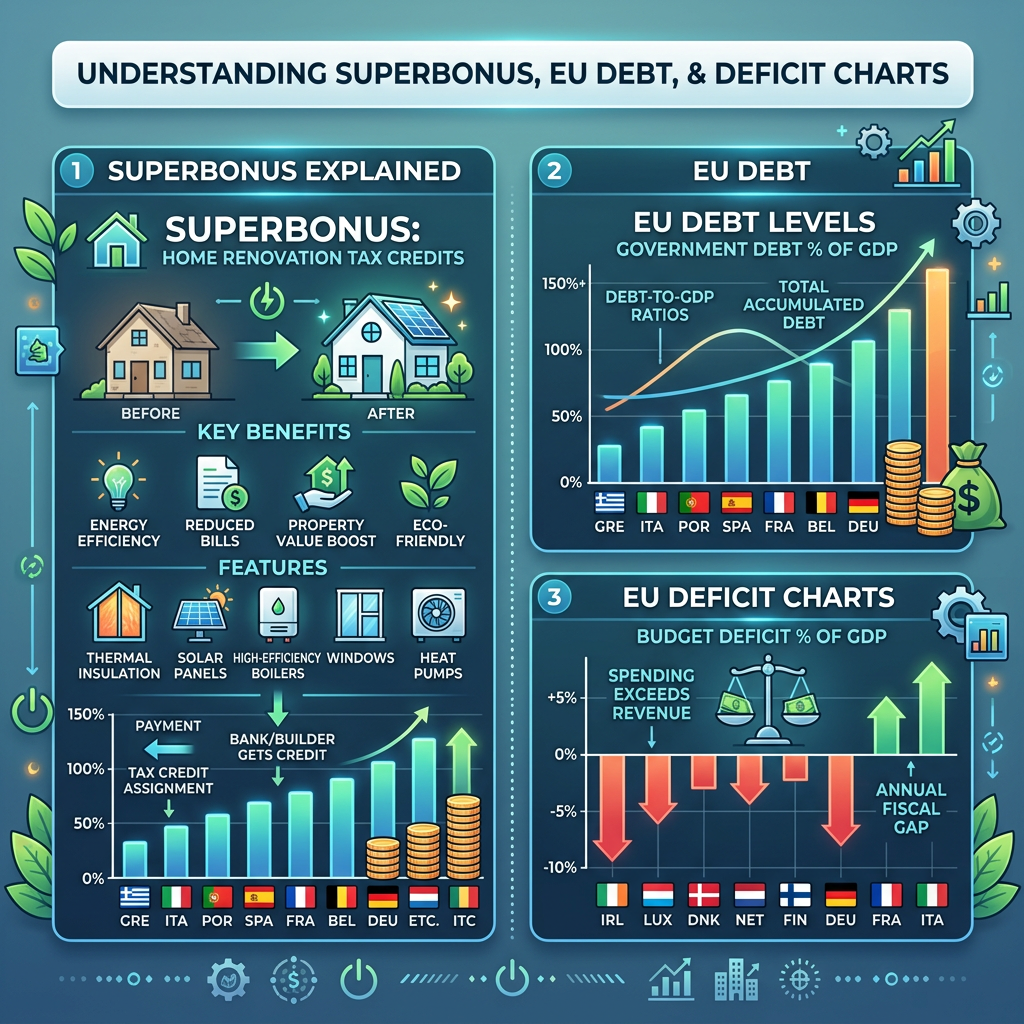

I dati consolidati indicano un costo complessivo dell’ordine di 160–170 miliardi di euro e un impatto sul disavanzo pubblico tra il 2020 e il 2023 pari a circa 170 miliardi, come rilevato dall’Ufficio Parlamentare di Bilancio. In tale contesto, il rapporto deficit/PIL ha raggiunto il 7,2% nel 2023, mentre il rapporto debito/PIL si attesta su livelli elevati e in crescita, passando dal 134,7% del 2024 al 137,1% del 2025 secondo Eurostat. Non è un caso che tali dinamiche emergano con particolare evidenza nella fase di riattivazione dei vincoli europei, determinando una tensione tra politiche fiscali espansive e disciplina di bilancio.

La lettura tradizionale del Superbonus come strumento di stimolo alla domanda risulta, tuttavia, insufficiente a coglierne la natura profonda. In termini sistemici, la misura può essere interpretata come una trasformazione di incentivo fiscale in debito pubblico contabilizzato in via anticipata. Ne consegue che si determina una discontinuità temporale tra gli effetti economici, che si dispiegano nel tempo attraverso l’aumento dell’attività produttiva, e l’impatto contabile, che si manifesta immediatamente nei saldi di finanza pubblica. Questa asimmetria costituisce la struttura sottostante del fenomeno.

La variabile determinante non risiede, pertanto, nel volume di PIL generato, ma nel rapporto tra crescita economica effettiva e costo fiscale immediatamente imputato al bilancio pubblico. È opportuno osservare che, secondo Banca d’Italia, circa il 25% degli interventi incentivati risulta non addizionale, ossia non direttamente imputabile alla misura. Ne consegue che il moltiplicatore economico effettivo risulta inferiore a quello teoricamente ipotizzato, con conseguente riduzione della capacità compensativa rispetto al costo fiscale sostenuto.

In termini sistemici, emergono effetti differenziati. Da un lato, si registra un rilevante effetto espansivo reale, con crescita del settore edilizio, incremento dell’occupazione e contributo positivo al PIL, come evidenziato dalla stessa Banca d’Italia. Dall’altro lato, l’imputazione immediata dei crediti fiscali ha determinato un incremento significativo del deficit pubblico, incidendo sui saldi annuali e producendo effetti persistenti sul debito, che, secondo l’Ufficio Parlamentare di Bilancio, si distribuiscono anche negli anni successivi, con particolare intensità nel periodo 2024–2026. A ciò si aggiunge un effetto allocativo, consistente nella concentrazione delle risorse nel comparto edilizio, che ha ridotto l’efficienza marginale della spesa pubblica, e un effetto sistemico sui vincoli europei, con il permanere dell’Italia sopra la soglia del 3% nel rapporto deficit/PIL e livelli elevati di debito, come attestato da Eurostat.

In buona sostanza, si configura una dinamica nella quale l’espansione economica non si traduce in un miglioramento degli equilibri di finanza pubblica. Il giudizio sulla misura muta radicalmente a seconda del piano di osservazione: sul piano macroeconomico interno, il Superbonus ha prodotto effetti espansivi; sul piano ordinamentale europeo, ha determinato un aggravio dei saldi di finanza pubblica. Ne consegue che non è corretto affermare, in termini generali, che la misura abbia fatto bene alle casse dello Stato, qualora il parametro di riferimento sia quello dei vincoli europei.

In conclusione, una politica economica può dirsi sostenibile non quando genera crescita in senso isolato, ma quando integra crescita e stabilità all’interno dell’ordinamento finanziario in cui opera, mantenendo in equilibrio finanza pubblica e capacità produttiva.

Lascia un commento