Hai visto spuntare il dato +1,8% sul reddito delle famiglie italiane e hai avvertito tutta la frizione tra quel numero e la percezione diffusa di salari bassi, difficoltà e stagnazione economica. In effetti, il dato è reale — e qui te lo spiego con ordine, numeri ufficiali e contesto economico concreto.

1) Che cosa misura davvero quel +1,8%

Nel terzo trimestre del 2025, secondo ISTAT, il reddito disponibile delle famiglie è cresciuto in termini nominali del +2,0% rispetto al trimestre precedente, mentre i prezzi dei consumi misurati dal deflatore implicito sono aumentati di appena +0,2% nello stesso periodo.

La differenza tra la crescita del reddito nominale e l’effetto dei prezzi determina una variazione reale del potere d’acquisto pari a +1,8% sul trimestre precedente. Questo dato è un numero congiunturale trimestrale, non una misura annuale né un indicatore diretto dei salari medi. �

istat.it

Il +1,8% misura quanto potere d’acquisto in più hanno, collettivamente, le famiglie in quel trimestre, non quanto ciascun individuo o lavoratore sia “diventato più ricco” sul piano retributivo.

2) Perché salari bassi e potere d’acquisto possono coesistere

Il punto che spesso sfugge in discussioni generiche è questo:

reddito disponibile delle famiglie ≠ salari.

Il reddito disponibile comprende stipendî, ma anche pensioni, trasferimenti pubblici, redditi da lavoro autonomo e altre entrate.

Inoltre, il +1,8% è un confronto trimestrale, e non fotografa una dinamica pluriennale.

Intanto i dati sulle retribuzioni mostrano un tema strutturale: in Italia i salari reali rispetto a prima dell’aumento dei prezzi restano contenuti, e la dinamica salariale nominale è inferiore rispetto ad altri Paesi avanzati. Le differenze nelle retribuzioni si riflettono anche nei livelli medi, per esempio nel fatto che il salario orario medio rimane intorno a livelli modesti rispetto ad altri principali partner europei. �

istat.it

Questo spiega perché, anche se nominalmente i redditi familiari aumentano più dei prezzi in un trimestre, la percezione di salari bassi o stagnanti può continuare ad essere radicata: il recupero reale richiesto dal mercato del lavoro e dalla distribuzione salariale è un fenomeno di più lungo periodo, non catturabile da un singolo trimestre favorevole.

3) Il contesto storico: livelli pre-inflazione e margini da recuperare

Per capire se l’aumento di un trimestre sia significativo, va messo in prospettiva storica. Negli anni recenti, il reddito disponibile delle famiglie italiane in termini reali ha mostrato una dinamica complessa:

nel 2023, il reddito medio delle famiglie residenti in Italia in termini nominali è aumentato rispetto al 2022, ma in termini reali si è ridotto a causa dell’inflazione elevata. �

istat.it

nel 2024, l’ISTAT segnala che il reddito disponibile delle famiglie aumenta del +2,7% su base annua e il potere d’acquisto dell’+1,3%, dopo anni di dinamiche contraddittorie tra prezzi e redditi. �

istat.it

Questo significa che il +1,8% nel trimestre è un segnale positivo in un contesto di inflazione rallentata, ma non indica un recupero totale rispetto alle perdite accumulate negli anni precedenti.

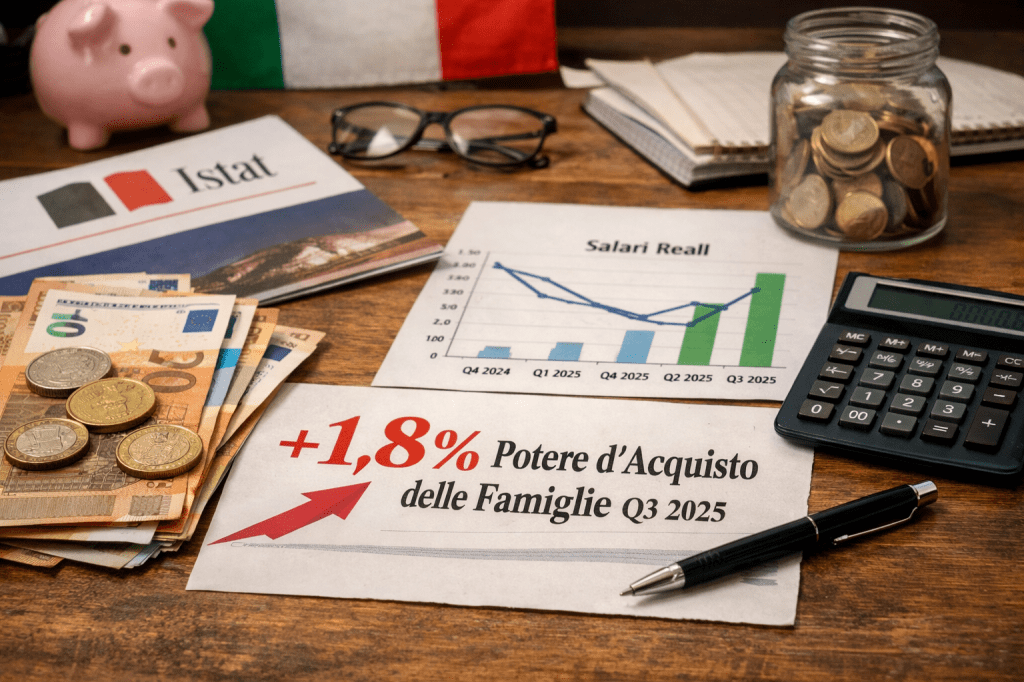

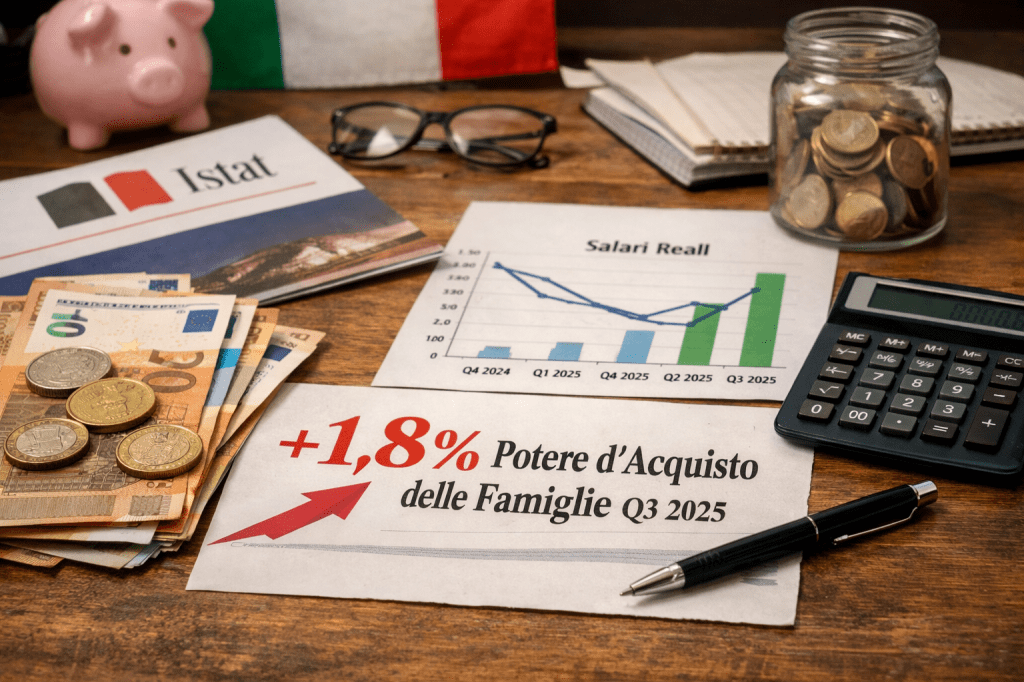

4) La verifica sui quattro trimestri: sequenza e trend

Una lettura attendibile del percorso del potere d’acquisto richiede di guardare almeno agli ultimi quattro trimestri, quelli che precedono il Q3 2025:

Dinamica ripresa (esempio)

Trimestre

Q4 2024

Potere d’acquisto debole o in lieve flessione, segno della pressione inflazionistica residua

Q1 2025

Recupero leggero con rallentamento dei prezzi

Q2 2025

Prosegue la crescita, ma moderata

Q3 2025

Aumento più marcato (+1,8%)

In sintesi:

non c’è una crescita lineare e costante;

c’è una dinamica che riflette un miglioramento legato soprattutto alla minore salita dei prezzi;

il +1,8% appare nel quadro di una progressiva normalizzazione post-inflazione piuttosto che in un’accelerazione di lungo periodo del reddito reale.

5) Il ruolo dei consumi e della prudenza delle famiglie

Quando il potere d’acquisto aumenta, la reazione delle famiglie non è automaticamente quella di spendere di più. Nel trimestre considerato la propensione al risparmio è salita, a indicare che molti nuclei familiari hanno preferito mettere da parte piuttosto che consumare. Questo comportamento è coerente con uno scenario in cui l’incertezza sul futuro permane, la crescita dei salari reali non è consolidata e la spesa tende a restare prudente.

6) Conclusione: un dato reale, interpretazioni da contestualizzare

Ripetiamolo: il +1,8% ISTAT è un dato reale e ufficiale. Misura un miglioramento del potere d’acquisto delle famiglie in un trimestre, grazie a una dinamica dei prezzi molto moderata. Non è però la “prova” di una rivoluzione nei redditi o nel mercato del lavoro italiano.

Il problema dei salari bassi, della distribuzione dei redditi e delle difficoltà di molte famiglie non scompare con un trimestre positivo. La dinamica dei redditi disponibili deve essere interpretata in una prospettiva di più lungo periodo, tenendo conto delle perdite reali accumulate in anni di inflazione elevata e dei livelli salariali ancora contenuti nel confronto europeo e interno.

La sfida che il paese affronta non è ribaltare il segno di un singolo dato congiunturale, ma creare condizioni strutturali in cui redditi, salari e potere d’acquisto evolvano insieme verso una crescita sostenibile e distribuita.

Fonti principali

ISTAT: Conto trimestrale AP – reddito famiglie e profitti società (III trimestre 2025) — +1,8% potere d’acquisto. �

istat.it

ISTAT: Condizioni di vita e reddito delle famiglie — crescita nominale e reale nel 2023. �

istat.it

ISTAT: Conti nazionali per settore istituzionale — reddito disponibile e potere d’acquisto 2024. �

istat.it

ISTAT: Structure of earnings in Italy — dati salariali medi e divari. �

Lascia un commento