La frase a effetto funziona nei talk show, ma non regge alla prova delle statistiche ufficiali. Il Ministero dell’Economia e delle Finanze pubblica ogni anno le Statistiche sulle dichiarazioni, con cui possiamo rispondere in modo semplice: quante persone dichiarano? Quante versano IRPEF? Quanto pesano sgravi e detrazioni? E, allargando l’obiettivo, da dove viene davvero il gettito (IRPEF, IVA, IRES, IRAP)?

Da dove partiamo: platea e struttura dell’IRPEF

Per l’anno d’imposta 2023 (dichiarazioni presentate nel 2024), il MEF conferma una platea molto ampia di contribuenti IRPEF e una crescita del reddito complessivo dichiarato. Nel materiale ufficiale “Dichiarazioni 2024 – a.i. 2023” trovi dashboard e PDF con i conteggi per classi di reddito; sono i dati di riferimento per leggere quanti dichiarano e come si distribuisce l’imposta. Agenzia delle Entrate+1

Punto chiave: IRPEF è progressiva e incorpora detrazioni (lavoro dipendente/pensione, carichi familiari, oneri, ecc.). Per molti redditi bassi l’imposta lorda si riduce fino ad azzerarsi: non perché “non pagano le tasse”, ma perché la legge prevede sgravi espliciti a tutela delle fasce più deboli. (Vedi anche i riepiloghi divulgativi dell’Agenzia delle Entrate su IRPEF/IVA 2024.) Fisco Oggi+1

Cosa ne consegue? Che la narrazione “solo pochi pagano tutto” confonde due piani:

- il numero di dichiaranti (decine di milioni), e

- la concentrazione del gettito (fisiologica in un’imposta progressiva dove chi ha redditi alti versa di più, anche in valore assoluto).

Documenti regionali costruiti sui dati MEF mostrano la stessa dinamica: quote ridotte di contribuenti ad alto reddito contribuiscono a una quota elevata di imposta, ma dentro una platea ampia di dichiaranti. Statistica Emilia-Romagna

Quante dichiarazioni e quante sono “a debito”

Nei comunicati e nei cruscotti MEF/Agenzia trovi due grandezze operative: dichiaranti totali e contribuenti con imposta netta > 0 (cioè “a debito”, al netto di detrazioni/crediti). Le statistiche 2024 (a.i. 2023) confermano che la quota di chi versa effettivamente IRPEF rimane ampia: l’idea che “paga solo il 7%” è fuorviante perché scambia la concentrazione del gettito con il numero di contribuenti che versano. Rinvio ai dataset ufficiali navigabili (IRPEF – Analisi dati/Sintesi/Approfondimenti) per i conteggi puntuali per classe e per regione. Agenzia delle Entrate+1

Non c’è solo IRPEF: IRES e IRAP fotografano il Paese delle Srl/Srls

La struttura produttiva italiana è Srl-centrica. Nelle statistiche IRES 2022 (ultimo anno completo pubblicato dal MEF per società) le dichiarazioni delle società di capitali sono 1.356.242, in crescita rispetto all’anno precedente; l’IRES dichiarata risulta in rafforzamento. Tradotto: il mondo Srl/Srls è enorme, e versa imposta. Agenzia delle Entrate

Sul fronte IRAP (che resta un pilastro per i bilanci territoriali), il numero di dichiarazioni 2022 è 2.101.567, in forte calo per l’esonero delle persone fisiche introdotto dal 2022; ciò nonostante, la base imponibile dei soggetti rimasti e l’imposta dichiarata tengono. Sono numeri ufficiali pubblicati da MEF e ripresi anche da FiscoOggi. Ministero dell’Economia e delle Finanze+1

4) Da dove arriva il gettito complessivo: IRPEF + IVA sono le colonne, IRES e IRAP contano

I Bollettini delle entrate tributarie e i rapporti RGS mostrano la scomposizione del gettito:

- IRPEF e IVA sono le due colonne portanti;

- IRES e IRAP danno un contributo non trascurabile, coerente con la nostra base produttiva;

- il resto arriva da accise, registro/bollo, giochi, ecc. Ministero dell’Economia e delle Finanze+1

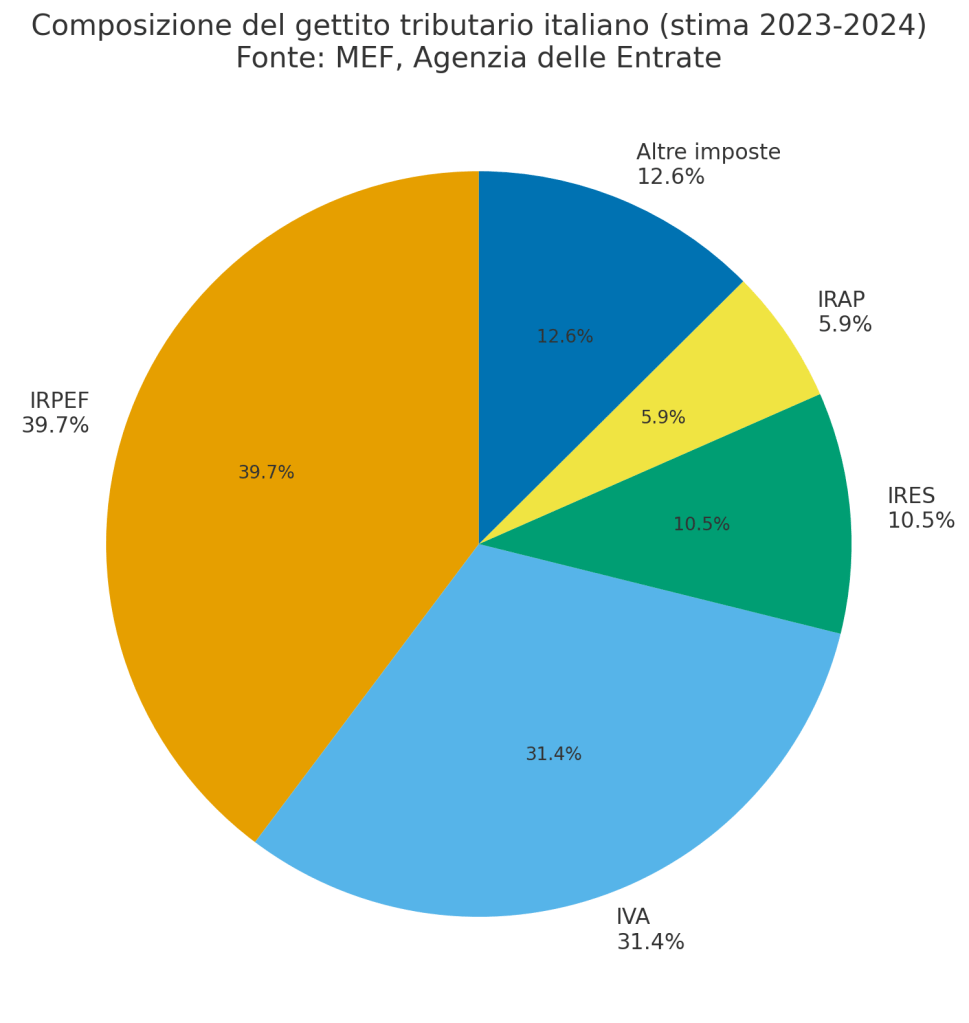

Il grafico a torta che vedi sopra (stima illustrativa coerente con gli ordini di grandezza MEF 2023-2024) riassume la fotografia: IRPEF ~40%, IVA ~30-32%, IRES ~10-11%, IRAP ~6%, altre imposte ~12-13%. Non è una “classifica scolpita nella pietra” — anno per anno gli scostamenti ci sono — ma rende l’idea: il gettito non viene dal 7% degli italiani, viene da un mix in cui molti contribuenti versano IRPEF e il consumo alimenta l’IVA; le imprese (Srl/Srls in testa) versano IRES (e IRAP, sul lato regionale). Ministero dell’Economia e delle Finanze+1

Avanzo primario: perché conta nel discorso

L’avanzo primario misura la differenza tra entrate totali e spese al netto degli interessi: quando è positivo, significa che il Paese finanzia la spesa corrente con il gettito (e non con nuovo debito per la parte primaria). Negli anni in cui l’avanzo primario è positivo, ciò avviene grazie all’insieme delle entrate: IRPEF + IVA + IRES + IRAP + altre, non certo per il solo “7%”. (Il quadro si legge nei Rapporti RGS/MEF sulle entrate e nei Documenti di finanza pubblica). RGS

Conclusione (chiara e netta)

- i dichiaranti IRPEF sono decine di milioni; tra questi, una quota molto ampia versa IRPEF netta > 0. Dire che “paga solo il 7%” è impreciso: confonde concentrazione del gettito (normale in un’imposta progressiva) con numero di contribuenti. Agenzia delle Entrate+1

- sgravi e detrazioni sono parte integrante dell’IRPEF: servono a calibrare l’imposta su redditi e situazioni familiari, non a “esentare gli italiani”. Fisco Oggi

- la struttura Srl/Srls italiana versa IRES (oltre 1,35 milioni di dichiarazioni di società di capitali nel 2022) e IRAP (oltre 2,1 milioni di dichiarazioni nel 2022, dopo l’esonero PF). Agenzia delle Entrate+2Ministero dell’Economia e delle Finanze+2

- il gettito complessivo poggia su IRPEF + IVA e, in misura rilevante, su IRES + IRAP; la narrativa del “7%” non descrive il sistema fiscale italiano. Ministero dell’Economia e delle Finanze+1

Fonti principali

- MEF – Dipartimento delle Finanze, “Dichiarazioni 2024 (a.i. 2023)”, portale Analisi statistiche (IRPEF/IVA). Agenzia delle Entrate+1

- MEF – Comunicato: “Statistiche sulle dichiarazioni IRES e IRAP – a.i. 2022”. Ministero dell’Economia e delle Finanze

- FiscoOggi (Agenzia Entrate): “Dichiarazioni IRES e IRAP 2022, online le statistiche complete”. Fisco Oggi

- MEF – Bollettino entrate tributarie 2023 e RGS – Rapporti sulle entrate (composizione e dinamica del gettito). Ministero dell’Economia e delle Finanze+1

- Regione Emilia-Romagna – elaborazioni su dati MEF (esempi di concentrazione redditi/imposta entro una platea ampia di contribuenti). Statistica Emilia-Romagna

Lascia un commento