Quando si parla di rating sovrano, si è spesso tentati di ridurre il giudizio ad un voto secco – BBB+, A, AAA – come se fosse una semplice pagella scolastica. In realtà, la costruzione di queste valutazioni è il risultato di un processo molto più complesso, in cui algoritmi proprietari, indicatori quantitativi e valutazioni qualitative si intrecciano.

La classifica dei paesi secondo Fitch

Fitch Ratings, al pari di Moody’s e Standard & Poor’s, non compila una “classifica” numerica in senso stretto, ma assegna un giudizio espresso in lettere, dal massimo AAA fino al minimo D. A livello mondiale, i paesi che oggi occupano la fascia più alta (AAA) includono Germania, Svizzera, Svezia, Danimarca, Lussemburgo, Paesi Bassi, Australia e Norvegia. A seguire troviamo gli AA+, come Canada e Stati Uniti, e gli AA (Finlandia, Taiwan, Irlanda). L’Italia, con l’upgrade di settembre 2025, è collocata a BBB+ (Fitch Ratings, 2025).

Come si determina il rating

Alla base del processo vi è il Sovereign Rating Model (SRM) di Fitch, un algoritmo che pesa 18 variabili macroeconomiche e fiscali: debito/PIL, deficit, debito/entrate fiscali, inflazione, crescita del PIL, bilancia delle partite correnti, posizione patrimoniale netta sull’estero, riserve valutarie. Il modello restituisce un punteggio numerico che viene tradotto in un intervallo di rating.

A questa fase algoritmica si aggiunge la Qualitative Overlay (QO), ossia il giudizio del comitato che corregge il risultato per tener conto di fattori non misurabili: stabilità politica, riforme strutturali, qualità della governance. In media, il peso della parte quantitativa si stima intorno al 70–75%, mentre il contributo qualitativo incide per un 25–30% (IMF, Sovereign Ratings Methodologies, 2023).

Italia 2021 vs Italia 2025: i numeri del cambiamento

Il confronto tra 2021 e 2025 evidenzia bene perché Fitch abbia deciso l’upgrade.

| Indicatore | Italia 2021 | Italia 2025 | Peso stimato nel rating |

|---|---|---|---|

| Debito/PIL | ~150% | ~137% | 40% |

| Deficit/PIL | 9,5% | <3% | 20% |

| Costo medio del debito | Spread elevato, costo in crescita | Spread ridotto, costo stabile | 15% |

| Crescita PIL | Rimbalzo +8,3% post-Covid (volatilità) | Crescita modesta ma stabile (0,7–1%) | 10% |

| Governance e stabilità politica | Emergenza pandemica, governi instabili | Maggiore stabilità percepita, impegni PNRR | 10% |

| Posizione esterna | Shock energetici, dipendenza importazioni | Miglior bilancia corrente, backstop UE | 5% |

Nel 2021, il SRM collocava l’Italia in area BBB–/BBB, con un rating effettivo di BBB–. Nel 2025, lo stesso modello assegna addirittura un punteggio equivalente a “A”, ma il comitato ha corretto al ribasso a BBB+ per i rischi ancora presenti (Fitch Ratings, 2025).

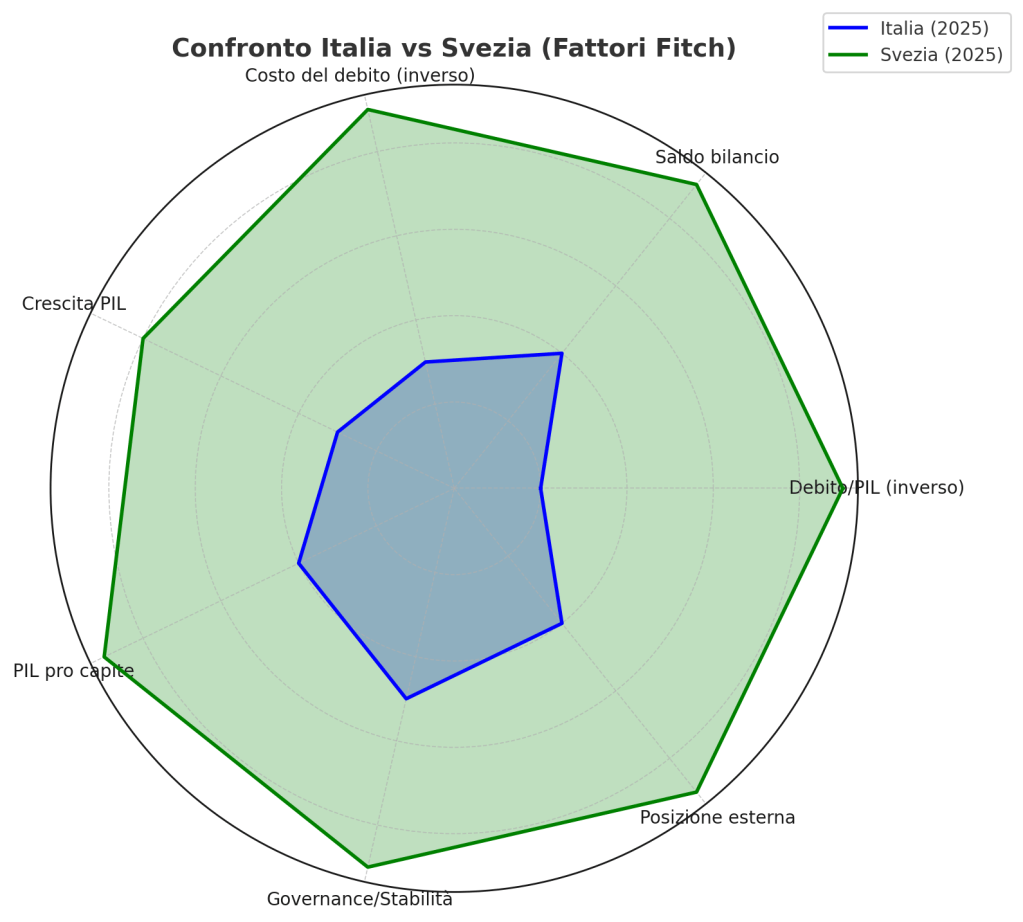

Cosa manca all’Italia per diventare una Svezia

Il grafico radar che abbiamo elaborato mostra chiaramente le aree di divergenza. La Svezia, con debito/PIL al 30% e avanzo di bilancio ricorrente, gode di un margine fiscale che l’Italia non ha. Il costo medio del debito svedese è prossimo allo zero, il PIL pro capite supera i 60.000 dollari, la crescita è stabile e le istituzioni politiche sono percepite come solide e trasparenti.

Per colmare il divario, l’Italia dovrebbe:

- Ridurre il debito pubblico almeno sotto l’80% del PIL;

- Consolidare saldi di bilancio positivi nel medio periodo;

- Rafforzare la crescita strutturale e la produttività;

- Stabilizzare il quadro politico e migliorare l’efficienza amministrativa;

- Accrescere la posizione esterna netta e ridurre la dipendenza energetica.

Conclusione

Il passaggio da BBB– nel 2021 a BBB+ nel 2025 è un segnale incoraggiante: significa che i mercati riconoscono progressi nella disciplina fiscale e nella credibilità dell’Italia. Tuttavia, la strada verso il livello AAA della Svezia resta lunga e impervia: non bastano correzioni cicliche, occorre un vero salto strutturale.

In sintesi, l’Italia ha recuperato fiducia, ma deve ancora dimostrare di saperla consolidare e trasformare in un vantaggio permanente.

Lascia un commento