Il settore della stampa 3D – o, per usare la terminologia più corretta, dell’Additive Manufacturing (AM) – rappresenta da oltre un decennio una delle promesse tecnologiche più discusse, oscillando tra previsioni dirompenti e momenti di inevitabile ridimensionamento. Oggi, con i dati consuntivi del biennio 2023-2024 e le prime stime sul 2025, possiamo domandarci se le aspettative formulate nel periodo pre-pandemico siano state rispettate o se, al contrario, vi sia stata una flessione.

Il quadro che emerge è composito: la traiettoria globale a valore resta in linea con le previsioni, ma la composizione interna del mercato ha mostrato sorprese significative.

1. Il mercato globale: crescita robusta, ma percorso accidentato

Secondo il Wohlers Report 2024, nel 2023 il comparto AM ha superato i 20 miliardi di dollari, crescendo dell’11,1% su base annua . L’anno è stato particolarmente positivo per il segmento metallico, che ha visto un aumento delle unità spedite del 24,4% (3.793 macchine contro 3.049 nel 2022) .

Tuttavia, nel 2024 si è assistito a una brusca frenata: le spedizioni di stampanti 3D industriali sono diminuite dell’11-17%, con un quarto trimestre particolarmente debole . La contrazione è stata attribuita a fattori macroeconomici: tassi di interesse elevati, prudenza negli investimenti di capitale (capex), rallentamento della domanda in alcuni settori manifatturieri.

Il 2025 ha mostrato segnali misti: forte rimbalzo delle unità entry-level (+15% YoY, oltre un milione di pezzi spediti), complice anche l’effetto dei dazi statunitensi sulle stampanti provenienti dalla Cina, ma debolezza persistente nell’industriale (−13% professionale, −17% industriale) .

Nonostante queste oscillazioni, la traiettoria al 2025 resta vicina alle stime formulate nel 2022-2023: la maggior parte delle ricerche colloca il mercato globale a 25-26 miliardi di dollari nel 2025, in linea con le previsioni SmarTech Analysis .

2. L’Europa: crescita sostenuta ma con la stessa frizione

L’Europa ha generato nel 2023 un mercato di circa 6,27 miliardi di dollari, con una previsione di 28 miliardi nel 2030 (CAGR 23,9% per il periodo 2024-2030) . La Germania mantiene la leadership, forte dell’integrazione con i settori automotive e aerospace.

Ma anche qui si è avvertita la frenata del 2024, con un calo delle installazioni industriali, mitigato dal buon andamento dei materiali e dal rafforzamento del comparto service.

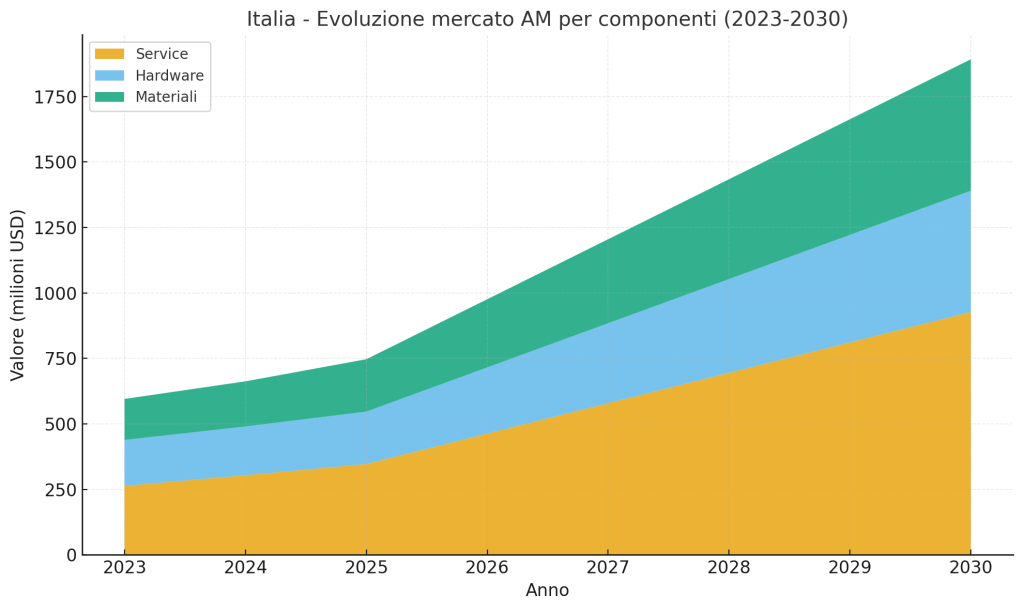

3. Il caso italiano: service protagonista e spinta del metallico

Per l’Italia, i dati di Next Move Strategy Consulting indicano un valore di 626,5 milioni di dollari nel 2023, con una proiezione a 1,93 miliardi nel 2030 (CAGR 16% 2024-2030) .

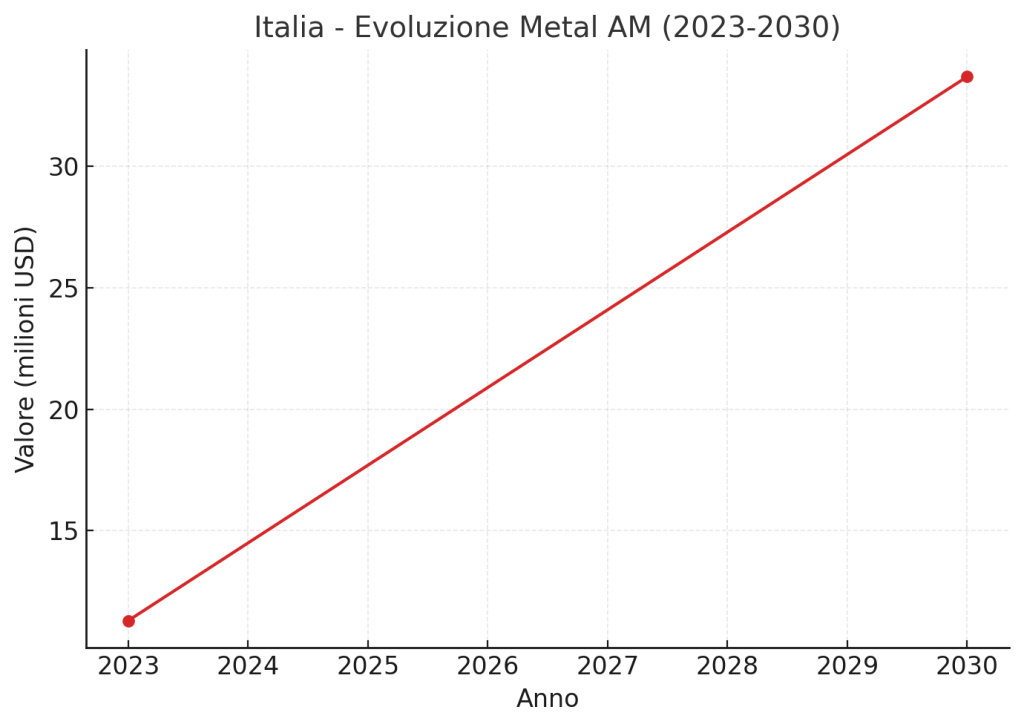

Un’altra fonte (Grand View Research) stima il segmento metal AM nazionale a 11,3 milioni nel 2023, destinato a crescere fino a 33,7 milioni nel 2030 (CAGR 16,9%) . È una crescita robusta ma da una base ancora contenuta, segno che il tessuto industriale italiano resta ancora polimerico-centrico in termini di volumi.

Il dato distintivo per l’Italia è la centralità dei service provider: circa 42% del mercato nel 2023, con un incremento atteso fino al 45-48% entro il 2030. È una peculiarità legata alla struttura produttiva: le PMI italiane preferiscono esternalizzare le lavorazioni AM piuttosto che immobilizzare capitali in costosi sistemi proprietari.

4. Service vs Hardware: due traiettorie divergenti

A livello globale, il comparto service ha generato nel 2023 oltre 4,2 miliardi di dollari, pari al 21% del mercato . Cresce più dell’hardware (+14% vs +11%), e ha continuato ad avanzare anche nel 2024, con stime di +10-12% nonostante la contrazione delle vendite di macchine.

Il fenomeno è chiaro: in un contesto di capex frenato, le aziende preferiscono affidarsi a service esterni, trasformando il modello di business della stampa 3D da tecnologia posseduta a tecnologia fruita come servizio.

5. Materiali: plastiche/resine dominano, metallo accelera

Sul fronte materiali, il mercato globale resta a maggioranza polimerica: le plastiche e resine coprono circa il 65% del mercato materiali nel 2023, contro il 35% del metallo. Ma il metallo cresce più velocemente: entro il 2030 la quota potrebbe salire al 38-40%, trainata da aerospace, medicale e difesa.

In Italia, la dinamica è simile: prevalenza di polimeri (anche per settori come design e lusso), ma aumento della domanda di metallo certificato per forniture aerospace e biomedicali.

6. Prospettive al 2030: traiettorie divergenti ma coerenti

Secondo Grand View Research, il mercato globale AM passerà da 20,37 miliardi nel 2023 a 88,28 miliardi nel 2030, con CAGR del 23,3% . Mordor Intelligence prevede per il comparto AM & materiali una crescita da 95,27 miliardi nel 2025 a 204 miliardi nel 2030, CAGR 16,45% .

Le differenze derivano da perimetri diversi di calcolo, ma la sostanza non cambia: il settore raddoppierà/triplicherà in meno di un decennio.

Per l’Italia, il salto sarà meno esplosivo ma comunque marcato: da 626 milioni (2023) a quasi 2 miliardi (2030), con un mercato trainato dai service provider e un rafforzamento del metal AM.

Conclusioni

Il triennio 2023-2025 mostra un quadro chiaro:

- le aspettative a valore sono state sostanzialmente rispettate;

- il mercato hardware ha deluso sul breve termine, frenato dal ciclo economico;

- i service provider sono cresciuti oltre le attese, diventando cardine della filiera;

- i materiali metallici avanzano in quota, mentre le plastiche/resine restano dominanti in volumi.

In Italia, questa dinamica si traduce in un modello ibrido: forte presenza di service (per servire PMI e settori ad alta specializzazione), crescita del metal AM da base piccola ma con prospettive promettenti, e mantenimento di un ampio zoccolo duro su polimeri e resine.

Il futuro al 2030 sembra quindi scritto: non un’esplosione improvvisa, ma una crescita progressiva, trainata dai servizi e dai materiali di alta gamma, che ridisegnerà il ruolo della manifattura additiva nel tessuto produttivo italiano ed europeo.

Lascia un commento