Se c’è un elemento che negli ultimi tre anni ha scandito le traiettorie delle economie occidentali, questo è certamente l’evoluzione dei tassi ufficiali. Lontani dalla narrazione superficiale che riduce la politica monetaria a un tecnicismo per addetti ai lavori, i tassi rappresentano oggi la fotografia più nitida delle fratture sistemiche tra i modelli economici globali. È con questo spirito che analizziamo, con lente critica, l’andamento dei tassi della Bank of England (BoE), della Banca Centrale Europea (BCE), della Federal Reserve (Fed) e della Bank of Japan (BoJ).

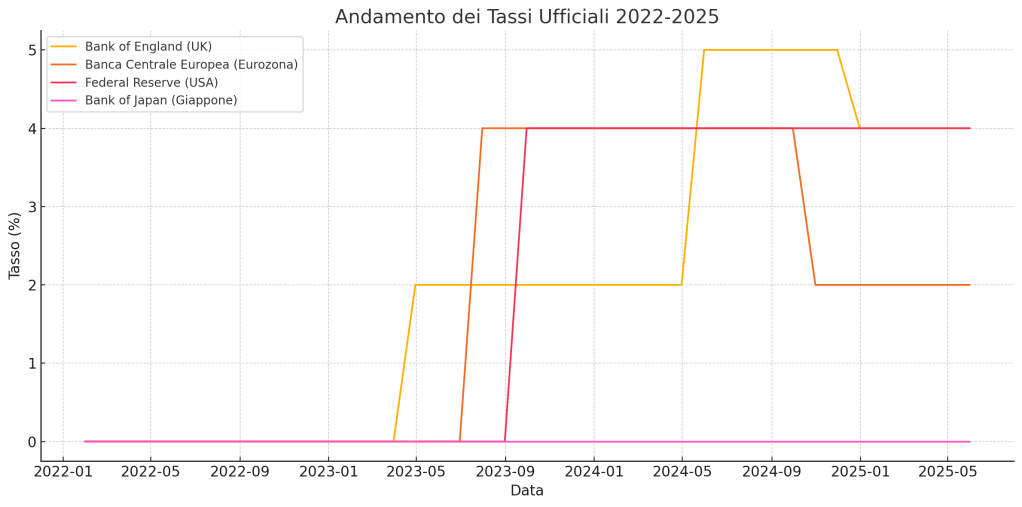

La parabola britannica: specchio di un Regno fragile Il grafico è eloquente: dal 2023 la BoE ha innestato un’accelerazione nei rialzi, portando il Bank Rate fino al 5,25% per poi, nel 2025, avviare un timido allentamento al 4,25%. Ma ridurre questa traiettoria a una mera questione inflazionistica sarebbe un errore.

Il Regno Unito, stretto tra le contraddizioni della Brexit e le debolezze strutturali di un sistema produttivo in affanno, si trova a combattere un’inflazione atipica. Non è solo l’energia o la catena globale dei prezzi a dettare legge, ma un mercato del lavoro rigido, pressioni salariali interne e un settore dei servizi che, lontano dall’efficienza continentale, alimenta rincari strutturali. La sterlina debole, frutto delle incertezze geopolitiche e dell’erosione della fiducia internazionale, aggrava il quadro, imponendo alla BoE un sentiero stretto: stimolare un’economia asfittica senza innescare ulteriori derive inflattive.

BCE: l’illusione della normalizzazione Se la narrativa ufficiale dipinge la BCE come un faro di stabilità, la realtà grafica e macroeconomica racconta altro. Dopo aver tardato l’avvio dei rialzi, la BCE ha accelerato portando i tassi sui depositi al 4% nel 2024, salvo poi, nel 2025, avviare un ciclo di tagli che riporta i tassi al 2%.

La ragione è duplice: da un lato l’inflazione, più che da domanda interna, è figlia di crisi energetiche, debolezze industriali (si pensi alla Germania) e tensioni geopolitiche; dall’altro, la stagnazione continentale impone un ritorno alla flessibilità monetaria. La BCE non taglia per eccesso di ottimismo, ma per evitare la spirale recessiva, consapevole che senza stimoli la fragile crescita europea rischia l’arresto.

Federal Reserve: pragmatismo statunitense Oltre Atlantico, la Fed incarna il pragmatismo anglosassone. Rialzi rapidi fino al 4,5% già nel 2023, seguiti da una lunga pausa. Il mercato del lavoro regge, l’inflazione rientra parzialmente, la crescita tiene. Gli Stati Uniti, forti del ruolo del dollaro e di un’economia meno vulnerabile rispetto all’Europa, possono permettersi una politica attendista, monitorando i dati senza la pressione di manovre affrettate.

Giappone: il risveglio tardivo della BoJ Infine, il Giappone. Dopo decenni di stagnazione, deflazione e tassi negativi, la BoJ ha osato un rialzo allo 0,5%. Un evento epocale più che una stretta aggressiva. L’obiettivo non è comprimere la domanda interna, ancora fragile, ma contrastare la svalutazione dello yen e, soprattutto, accompagnare il sistema fuori dall’era dell’immobilismo monetario.

Conclusioni: un mondo frammentato, una finanza disallineata Il grafico che accompagna questa analisi è emblematico. I tassi divergono non solo per scelte tecniche, ma perché divergono i modelli economici, le vulnerabilità strutturali, le traiettorie demografiche e produttive.

Il Regno Unito si dibatte tra crisi d’identità e fragilità interna, l’Europa insegue una stabilità che resta un miraggio, gli Stati Uniti gestiscono da protagonisti la loro centralità, mentre il Giappone tenta di scrollarsi di dosso il torpore decennale.

I tassi ufficiali, in questo contesto, non sono numeri neutri. Sono indicatori politici, sociali e strategici. Ignorarlo sarebbe non solo un errore analitico, ma un’ingenuità che nessun osservatore consapevole può permettersi.

Chiudiamo con un dato di realtà: nessuna banca centrale può sfuggire al contesto geopolitico e macroeconomico che la circonda. E ogni punto percentuale, ogni taglio o rialzo, è il riflesso delle debolezze e delle ambizioni dei sistemi economici che quei tassi dovrebbero governare.

Lascia un commento