L’Italia meridionale si gioca, con la ZES Unica, una partita cruciale. Il legislatore ha finalmente messo a sistema un incentivo fiscale strutturato e potente, volto a colmare lo storico differenziale di competitività tra Nord e Sud. Parliamo di un credito d’imposta per investimenti in beni strumentali che, se ben sfruttato, può generare una leva economica significativa, radicando capitali, rafforzando la capacità produttiva delle imprese, attirando insediamenti industriali e contribuendo alla coesione territoriale.

Il fondamento giuridico: dalla norma all’attuazione

La ZES Unica è stata istituita con l’art. 16 del D.L. 124/2023, convertito in Legge 162/2023, ed è operativa grazie al decreto attuativo del Ministro per il Sud del 17 maggio 2024 e al provvedimento dell’Agenzia delle Entrate n. 262747/2024. A ciò si aggiunge la Legge di Bilancio 2025, che ha prorogato l’agevolazione fino al 15 novembre 2025, confermando l’impegno del Governo a sostenere lo sviluppo del Mezzogiorno attraverso strumenti fiscali mirati.

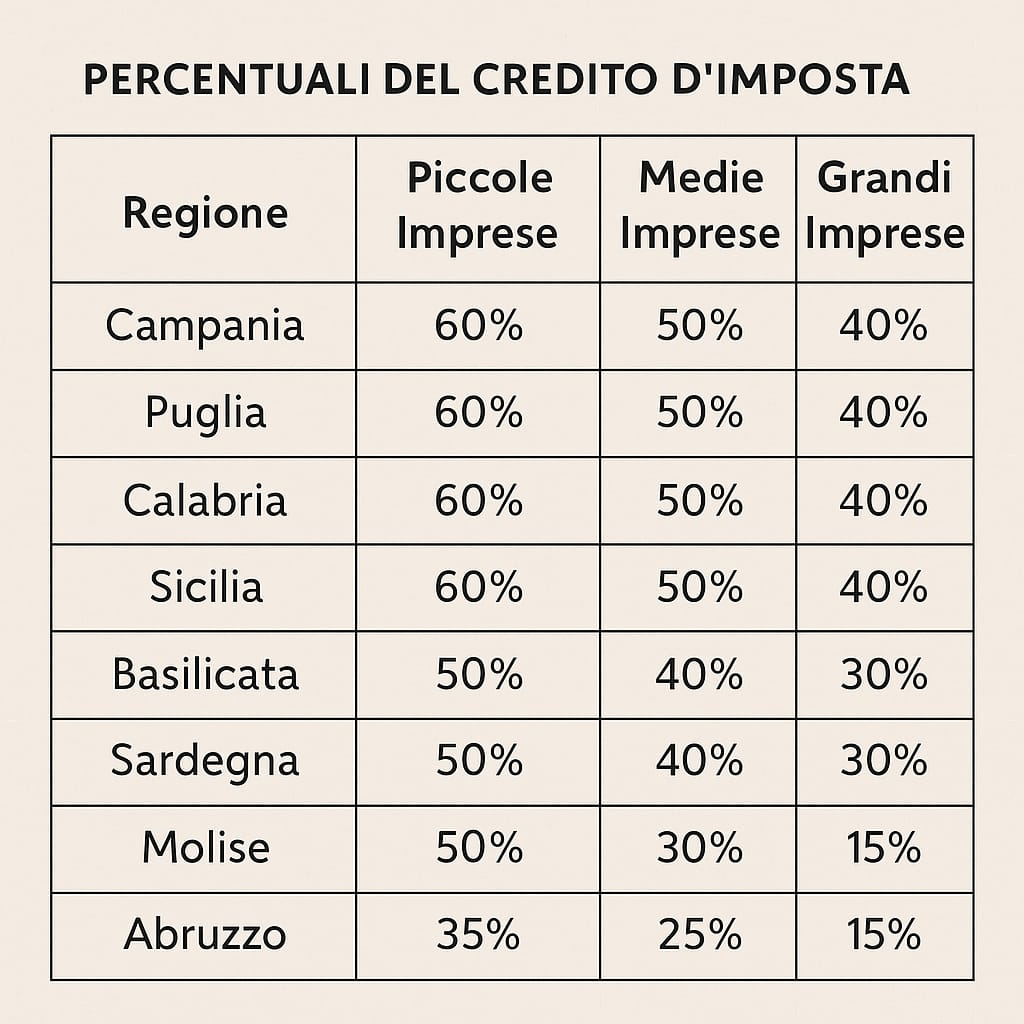

Le aliquote: un Sud che non è tutto uguale

Le percentuali del credito d’imposta sono differenziate secondo la dimensione d’impresa e la regione di investimento, secondo la seguente griglia:

In aree svantaggiate come Taranto o il Sulcis, si applica una maggiorazione di +10 punti percentuali, dimostrando come il criterio della perequazione non sia solo enunciato ma attuato.

La qualità dell’investimento conta

Un aspetto cruciale, spesso trascurato nella comunicazione istituzionale, è che le aliquote non variano in funzione del bene, ma esiste un vincolo strutturale: il valore complessivo degli investimenti in terreni e immobili non può eccedere il 50% dell’investimento agevolato. Questo implica una precisa visione strategica del legislatore: favorire capex produttivo, non mera speculazione immobiliare.

Sono ammissibili:

Macchinari, impianti e attrezzature nuovi (anche in leasing),

Acquisto di terreni e realizzazione/ampliamento di immobili produttivi,

con una soglia minima di investimento pari a 200.000 euro, fino a un massimo di 100 milioni di euro.

Stime e impatti attesi

Secondo le prime analisi del Ministero per il Sud, aggiornate ad aprile 2025, il credito ZES ha già raccolto oltre 8.200 comunicazioni preliminari, per un valore potenziale di investimenti superiori ai 7,5 miliardi di euro, concentrati soprattutto in Campania, Puglia e Sicilia. Il tessuto manifatturiero – in particolare nei settori agroindustriale, logistica, automotive e aerospazio – si conferma il principale beneficiario.

Le proiezioni del Piano Sud 2030 stimano che l’agevolazione potrebbe generare, entro fine 2025, investimenti complessivi per oltre 13 miliardi, con un impatto moltiplicativo stimato tra 1,7 e 2,3 in termini di valore aggiunto per ogni euro di credito fruito.

Modalità operative

Le imprese devono presentare una comunicazione preventiva all’Agenzia delle Entrate (dal 31 marzo al 30 maggio 2025) e successivamente una comunicazione integrativa (dal 18 novembre al 2 dicembre 2025), corredata da certificazione di spesa da parte di un revisore legale.

Il credito è fruibile esclusivamente in compensazione, tramite modello F24, e può essere cumulato con altre agevolazioni (de minimis e aiuti di Stato), purché non si superino le intensità massime previste dal regolamento UE n. 651/2014.

Conclusione: una chance da difendere

Il credito d’imposta ZES Unica non è un bonus da prendere al volo: è una politica industriale. Le imprese devono pianificare gli investimenti con lungimiranza, considerando la complementarietà tra capitale fisico, know-how e capitale sociale del territorio.

Lo Stato, da parte sua, deve vigilare: nessun incentivo pubblico ha senso se non si accompagna a un controllo dell’effettiva realizzazione degli investimenti, alla tracciabilità dei risultati e, soprattutto, a una visione coerente di sviluppo territoriale e produttivo.

Il Mezzogiorno ha bisogno di occasioni, ma ancora di più ha bisogno di fiducia, progettualità e coesione. La ZES Unica può essere un primo passo.

Lascia un commento