Negli ultimi vent’anni, l’industria italiana ha perso terreno rispetto ai principali partner europei in modo sistematico e profondo. L’analisi dei dati di produzione industriale dal 2005 al primo trimestre 2025 mostra un’Italia incapace di recuperare il crollo seguito alla crisi globale del 2008, diversamente da Germania, Francia e Spagna.

Le cause di questo declino sono molteplici: l’impossibilità di ricorrere alla svalutazione monetaria in regime di euro, una struttura produttiva polverizzata e poco incline all’innovazione, l’elevato costo energetico e l’assenza di politiche europee realmente simmetriche.

La storia recente pone l’Italia davanti a una sfida decisiva: ripensare radicalmente il proprio modello industriale o assistere, inerte, a un ulteriore processo di marginalizzazione economica e sociale.

- Il quadro storico: l’andamento della produzione industriale 2005–2025

Gli ultimi vent’anni hanno segnato un periodo cruciale per l’industria dei principali Paesi europei. L’analisi dei dati ufficiali evidenzia come l’Italia, pur partendo da una posizione di forza relativa, abbia visto un lento e costante deterioramento della sua capacità produttiva.

Considerando l’indice di produzione industriale (base 2015=100):

Sintesi dei dati:

L’Italia ha registrato un recupero parziale dopo il 2020, ma resta strutturalmente più debole rispetto alla Germania e alla media dell’area euro.

La Francia e la Spagna, pur con difficoltà analoghe, hanno contenuto meglio l’erosione industriale.

Grafico comparativo evidenzia visivamente la divergenza, soprattutto tra Germania e periferia sud-europea.

- Le radici profonde del declino industriale italiano

2.1 L’impossibilità di svalutare la moneta

Fino agli anni Novanta, la svalutazione della lira costituiva un efficace strumento di politica economica. In presenza di shock esogeni, l’Italia poteva ritrovare competitività abbassando il costo in valuta dei propri prodotti.

Con l’introduzione dell’euro:

Il tasso di cambio è diventato fisso,

La competitività può essere recuperata solo attraverso riforme interne, compressione dei costi e aumento della produttività.

Per un Paese caratterizzato da un’industria ad alto impiego di lavoro e bassa marginalità tecnologica, questa trasformazione è risultata lenta, dolorosa e incompleta.

2.2 Struttura industriale frammentata

L’Italia basa il suo tessuto produttivo:

Su piccole e medie imprese,

Specializzate in settori tradizionali (meccanica leggera, tessile, moda, agroalimentare),

Con limitati investimenti in Ricerca & Sviluppo.

Questa struttura ha:

Rallentato l’adozione di tecnologie avanzate,

Ridotto la competitività internazionale,

Impedito il consolidamento di grandi player industriali capaci di sostenere i cicli economici globali.

Al contrario, la Germania ha costruito un sistema industriale robusto e ad alta tecnologia, basato su multinazionali integrate con il sistema finanziario e universitario.

2.3 Il caro energia: un handicap competitivo

Il costo dell’approvvigionamento energetico rappresenta un altro fattore strutturale di svantaggio:

L’Italia è fortemente dipendente dalle importazioni,

L’assenza di una politica energetica nazionale (post-abbandono del nucleare) ha esposto il Paese a prezzi volatili e più elevati rispetto ai partner europei,

I costi di trasporto, distribuzione e tassazione energetica sono superiori alla media UE.

In confronto:

La Germania ha potuto godere a lungo di gas naturale a basso costo,

La Francia ha beneficiato di una filiera nucleare consolidata ed economica.

Il caro energia ha inciso in modo sproporzionato sui settori industriali energivori italiani, come ceramica, siderurgia e chimica.

- La competizione fiscale interna nell’area euro

Pur condividendo la stessa moneta, i Paesi europei hanno mantenuto autonomia fiscale totale. Questo ha dato origine a una concorrenza fiscale distorsiva.

3.1 Differenze di IVA

L’aliquota IVA incide sui prezzi finali, influenzando la competitività dei beni di consumo:

Osservazione:

L’Italia ha una delle aliquote IVA più alte tra i principali Paesi dell’eurozona, penalizzando il consumo interno e rendendo meno competitivi i prezzi al dettaglio.

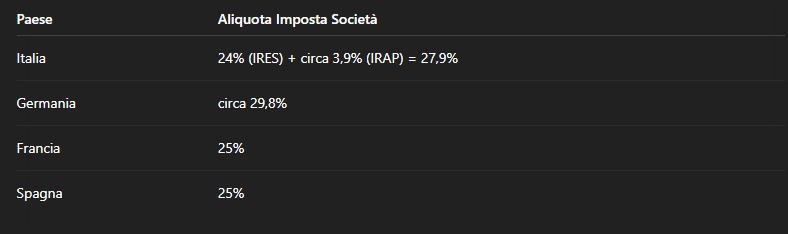

3.2 Differenze nella tassazione societaria

Anche l’imposizione sulle imprese varia sensibilmente:

Nonostante una pressione nominale simile, l’Italia si distingue per una complessità burocratica molto più onerosa, che innalza i costi amministrativi per le imprese.

3.3 Tassazione sui redditi delle persone fisiche

Aliquote massime IRPEF:

Nota:

In Italia la pressione fiscale sui redditi medio-alti è molto anticipata rispetto agli altri Paesi.

Questo frena i consumi privati e penalizza il ceto produttivo.

- In sintesi: un sistema bloccato tra vincoli esterni e rigidità interne

La combinazione di:

Impossibilità di svalutare la moneta,

Crescente costo energetico,

Struttura industriale tradizionale e poco innovativa,

Competizione fiscale distorsiva all’interno dell’eurozona,

ha creato un quadro di crescente difficoltà per la produzione industriale italiana.

Sì, l’Italia avrebbe potuto mantenere indici industriali più robusti,

ma solo a condizione di:

Dotarsi di una politica energetica indipendente,

Rafforzare l’innovazione tecnologica,

Riformare il sistema fiscale,

Esercitare una leadership europea capace di guidare una vera convergenza economica, non solo monetaria.

- Prospettive: il futuro possibile

Guardando avanti, l’Italia deve abbandonare l’illusione della “scorciatoia monetaria” (svalutazione competitiva) e abbracciare una trasformazione strutturale profonda:

Investimenti massicci in ricerca e tecnologia,

Efficienza energetica e autonomia strategica,

Semplificazione fiscale vera,

Sostegno alle filiere produttive nazionali.

Solo così sarà possibile invertire una parabola discendente che, se non corretta, rischia di ridimensionare permanentemente il peso industriale del nostro Paese in Europa.

Il tempo per farlo non è infinito.

Come insegnano la storia e l’economia, chi non innova, retrocede.

E l’Italia, culla di ingegno e manifattura, non può permettersi di retrocedere

Lascia un commento